煤炭上市公司环境信息披露水平、媒体关注度与财务绩效关系研究

时间:2021-12-17 来源:中国煤炭杂志官网 分享:★ 经济管理 ★

煤炭上市公司环境信息披露水平、媒体关注度与财务绩效关系研究

摘 要 选取2006-2015年29家煤炭上市公司面板数据作为研究样本,通过多元线性回归分析方法,实证检验了煤炭上市公司环境信息披露水平、媒体关注度和财务绩效之间的关系。结果表明:煤炭上市公司环境信息披露水平与财务绩效呈现负相关关系,媒体关注度与财务绩效呈现正相关关系,环境信息披露水平与媒体关注度之间的关系不显著。因此表明,环境信息披露水平对财务绩效的影响并未通过媒体关注度进行传递。

关键词 煤炭上市公司 环境信息披露水平 媒体关注度 财务绩效

随着绿色经济和生态经济的发展,煤炭产业逐渐实现清洁化开发。我国越来越多的煤炭上市公司通过提高环境信息披露水平,加强与利益相关者的沟通,以此获得更多的支持和理解。根据印象管理理论,媒体传播的信息能引导公众舆论和行为。新闻媒介报道信息不仅能加快传播速度,提高企业透明度,还能显著作用于公众的价值判断和行为模式,从而影响财务绩效的增长。将绿色经济发展理念贯彻到公司经营中,让企业在高度媒体关注度下完善相关政策,规范披露行为,增强竞争能力。理清煤炭上市公司环境信息披露效应,得出环境信息披露水平对财务绩效传导机制的经验证据,使煤炭上市公司在绿色发展视角下走可持续发展道路。

研究环境信息披露水平与财务绩效关系时,一些学者探究出正向相关关系结论,如Hooghiemstra(2010)发现,公司绩效会随着环境信息披露水平的提高而增加,披露水平较高的公司财务绩效较高。袁蕴(2009)的研究结果表明,提高企业社会责任信息披露水平有助于提升公司价值,好的环境信息披露行为能进一步推动公司治理、鼓励财务绩效的增长。但一些学者得出相反结论,刘想(2014)认为企业承担社会责任虽然能提高企业的长期价值,但不利于短期财务绩效。李宏伟(2015)实证结果发现,环境信息披露水平能通过投资者信心直接或者间接影响企业价值,但不会影响财务绩效。

随着环境监管规定的出台、环境事故的发生,环境信息披露水平与媒体关注度之间可能存在相关关系。新闻媒体报道煤炭上市公司环保事件,会给企业造成合法经营的压力,这可能是影响企业环境信息披露行为的因素。Aerts和Cormier(2009)证实与环境有关的媒体报道和企业环境信息披露之间存在明显的正相关关系。沈洪涛(2010)认为政府部门不仅能出台具体的、操作性强的披露方式,还能借助媒体力量增加企业透明度,从而提高企业财务绩效。毕茜(2012)验证了颁布和实施环境信息披露制度能明显提高企业环境信息披露水平。

学者们从不同视角出发,研究媒体关注度对财务绩效的影响,发现媒体的关注对企业发展有重要作用。陶文杰和金占明(2012)研究证实媒体关注度在企业社会责任与财务业绩关系中存在中介效应。许楠(2013)研究发现媒体关注度对财务绩效有显著的正向影响。利益相关者对环境信息披露的高需求会促使媒体对企业有更多的关注,媒体的高度关注会相应提升财务绩效。陶莹(2013)验证了媒体关注能通过高管道德自觉性提升企业社会责任信息披露水平。

综上所述,国内煤炭上市公司环境信息披露的实证研究偏少,大多集中于社会责任信息披露的现状分析、评价体系以及对策研究。总体来看,大多研究的变量单一、数据陈旧,很少使用实证方法披露煤炭上市公司近况。因此,本文以煤炭上市公司为例,实证研究煤炭上市公司环境信息披露水平、媒体关注度与财务绩效三者之间的关系以及影响机制,分析如何在有效媒体关注度背景下,制定合理的环境信息披露规则,实现环境与财务绩效双赢的结果。

1 理论基础与研究假设

根据社会责任理论,社会责任行为能帮助企业塑造良好的经营环境。从外部环境看,披露企业环境信息能让企业获得较好声誉,赢得政府支持,从而建立行业标准,成为整个行业的开创者。从企业内部资源和能力来看,注重绿色低碳经营的煤炭企业,其管理者拥有高水平的管理能力,通过主动披露详细的环境信息来保证企业的经济和政治地位,保证煤炭企业在可持续发展的基础上改善财务绩效,实现多重战略目标。因此提出如下研究假设:

H1:煤炭上市公司环境信息披露水平越高,财务绩效越好。

根据信息不对称理论,经济市场中的不同人员掌握的信息有差异。煤炭上市公司的环境表现始终是包括媒体在内的利益相关者关注的热点之一,环境绩效好的企业往往会得到新闻媒体密切关注,从而承载更多的媒体关注度,邀请公众关注和监督企业经营行为。公众认为新闻媒体关于企业环境信息的报道更具有客观性,因此提出如下研究假设:

H2:煤炭上市公司环境信息披露水平越高,媒体关注度越强。

现代行为金融理论认为,经济特征会受外界信息、自身态度的影响。信息随着互联网的推进而普及,使得企业经营行为更加可视化,不同性质的新闻报道都会进一步加深煤炭企业财务绩效的差异。媒体的关注既是信息沟通的桥梁,也是一种无形压力,媒体关于企业“好消息”和“坏消息”的评价都会对公众舆论、行为产生巨大影响。因此提出如下研究假设:

H3:煤炭上市公司媒体关注度越强,财务绩效越好。

从以上理论分析可以看出,披露环境信息可以促使媒体高度关注,而高度媒体关注对财务绩效的提高有利好作用。由于新闻媒体会密切关注当前社会热点的环境信息披露情况,从而通过社会舆论对企业形象和经济效益产生影响。环境信息披露直接影响财务绩效的同时,也有可能通过媒体关注度的传导影响财务绩效。因此提出如下研究假设:

H4:媒体关注度在煤炭上市公司环境信息披露水平与财务绩效之间起传导作用。

2 研究设计

2.1 样本选取及数据来源

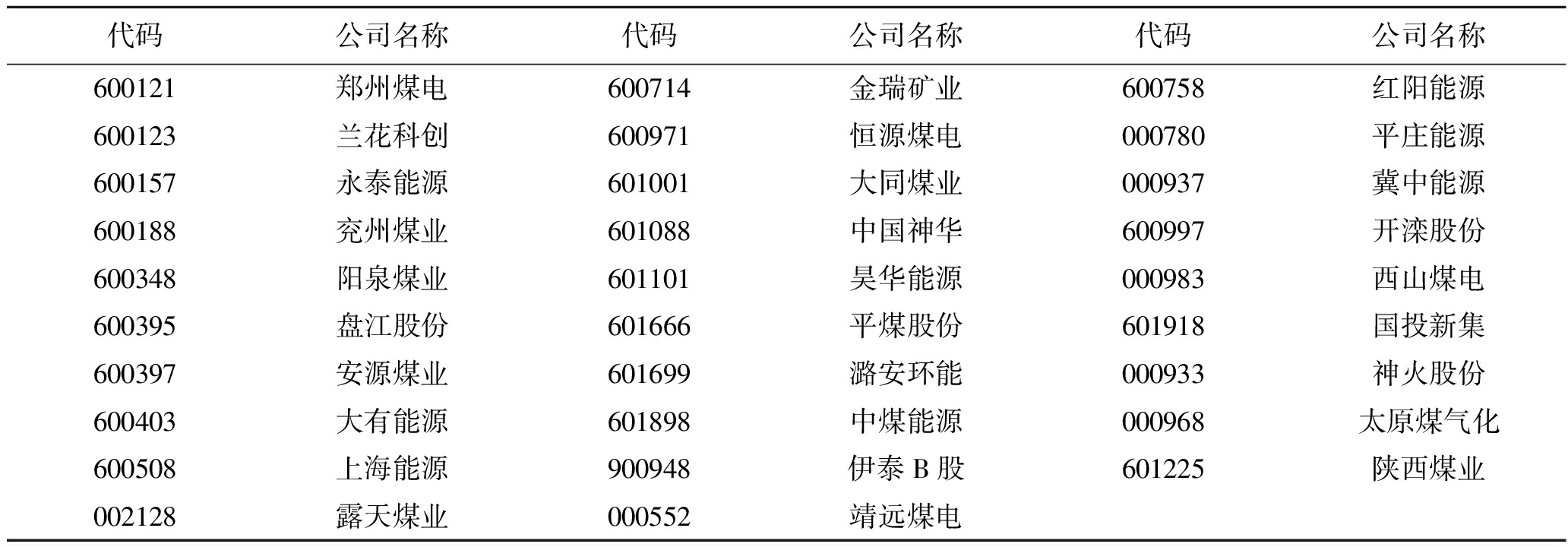

通过证监会(2010)行业分类标准,选取煤炭行业为样本。截至2016年底,在沪深股市上市的煤炭公司达到29家(不含中小企业板),如表1所示。选取2006-2015年29家煤炭上市公司作为代表性原始样本,剔除ST类、*ST、数据不全以及所属年限未上市的公司,最终得到259个观测样本量。

财务指标来源于Wind数据库,环境信息披露水平数据来自公司年报和社会责任报告。媒体关注数据借鉴李培功、沈艺峰(2010)研究公司治理对媒体选择的方法,选择报纸媒体作为中介变量。选择报纸媒体的原因在于:电视和广播报道不方便查阅,难保存;报纸的公信力更强,影响力更大,使人更加信服,便于深度分析样本;杂志报道的信息覆盖不全面,缺少时效性。数据由SPSS和EXCEL处理完成。

表1 煤炭上市公司样本

代码公司名称代码公司名称代码公司名称600121郑州煤电600714金瑞矿业600758红阳能源600123兰花科创600971恒源煤电000780平庄能源600157永泰能源601001大同煤业000937冀中能源600188兖州煤业601088中国神华600997开滦股份600348阳泉煤业601101昊华能源000983西山煤电600395盘江股份601666平煤股份601918国投新集600397安源煤业601699潞安环能000933神火股份600403大有能源601898中煤能源000968太原煤气化600508上海能源900948伊泰B股601225陕西煤业002128露天煤业000552靖远煤电

2.2 变量的选取及定义

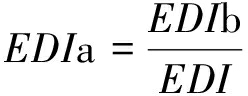

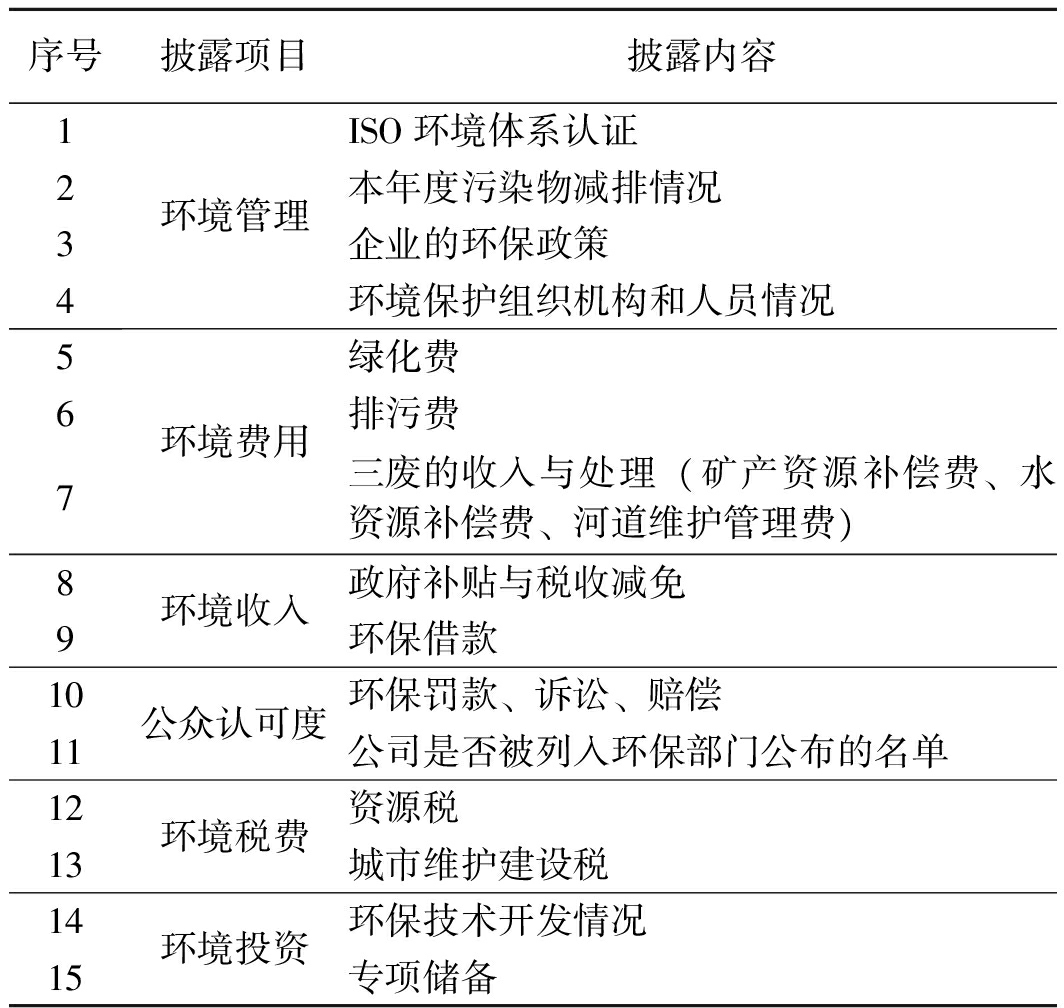

(1)解释变量。根据煤炭上市公司年报,社会责任报告中披露概率较高的环境信息内容确定赋值条目。同时还借鉴《环境信息公开方法》中国家鼓励企业需要自愿披露的内容,以及煤炭上市公司披露特点。将赋值条目概括为环境管理、环境费用、环境收入、公众认可度、环境税费以及环境投资等15个具体指标,具体的赋值条目如表2所示。根据年报披露的详细程度,对每项披露内容赋值,定性定量相结合或定量描述内容给2分,只采用定性描述给1分,最优值为30分。

将每条条目得分与最优值30分之比作为因变量,环境会计信息披露指数(简称EDI)计算公式为:

(1)

式中: EDIa——某上市公司环境会计信息披露的水平指数;

EDIb——该上市公司实际披露条目的总得分;

EDI——统计上市公司完全披露条目的理想得分。

表2 环境信息披露指数体系

序号披露项目披露内容1234环境管理ISO环境体系认证本年度污染物减排情况企业的环保政策环境保护组织机构和人员情况567环境费用绿化费排污费三废的收入与处理(矿产资源补偿费、水资源补偿费、河道维护管理费)89环境收入政府补贴与税收减免环保借款1011公众认可度环保罚款、诉讼、赔偿公司是否被列入环保部门公布的名单1213环境税费资源税城市维护建设税1415环境投资环保技术开发情况专项储备

(2)被解释变量。根据学者们考察企业财务绩效时采用不同指标的原理,本文选用反映企业总体获利能力、具有资产综合利用效果的核心指标——资产报酬率(ROA)来衡量煤炭上市公司财务绩效。

(3)中介变量。媒体关注数据来源中国知网中“重要报纸数据库”,选取影响力大、覆盖面广的政策导向报纸和财经报纸,如:《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《中国经营报》、《经济观察报》、《21世纪经济报道》和《第一财经日报》,通过手工收集2006-2015年报道篇数录入数据,进而将报道篇数加1后取自然对数。

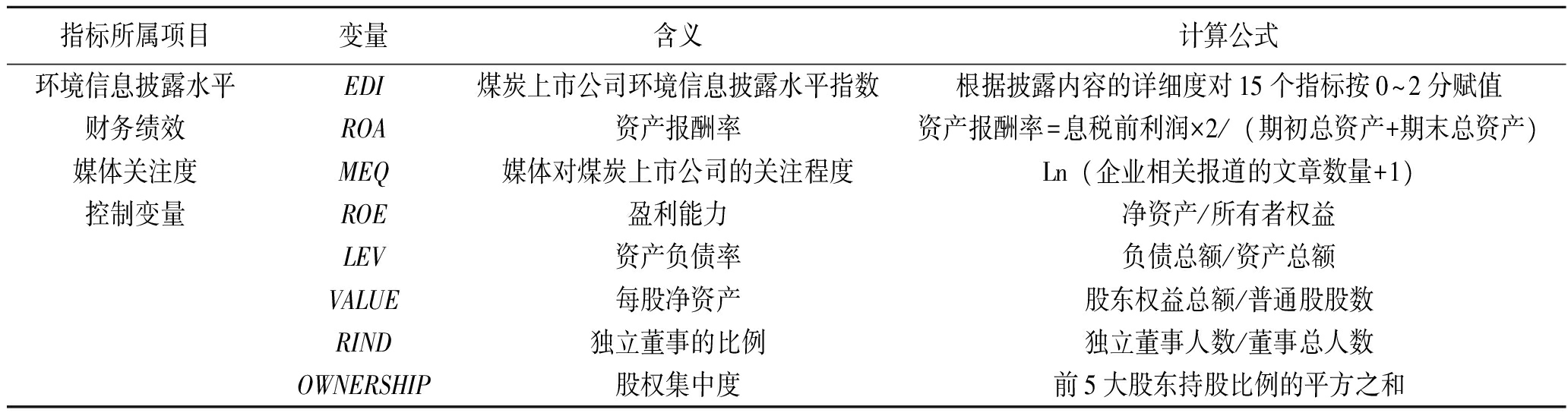

(4)控制变量。影响财务绩效的影响因素较多,借鉴以往学者的研究方法,本文以盈利水平、财务杠杆、企业价值、独立董事的比例、股权集中度指标作为控制变量,见表3。

表3 变量的含义及其计算方法

指标所属项目变量含义计算公式环境信息披露水平EDI煤炭上市公司环境信息披露水平指数根据披露内容的详细度对15个指标按0~2分赋值财务绩效ROA资产报酬率资产报酬率=息税前利润×2/(期初总资产+期末总资产)媒体关注度MEQ媒体对煤炭上市公司的关注程度Ln(企业相关报道的文章数量+1)控制变量ROE盈利能力净资产/所有者权益LEV资产负债率负债总额/资产总额VALUE每股净资产股东权益总额/普通股股数RIND独立董事的比例独立董事人数/董事总人数OWNERSHIP股权集中度前5大股东持股比例的平方之和

2.3 模型构建

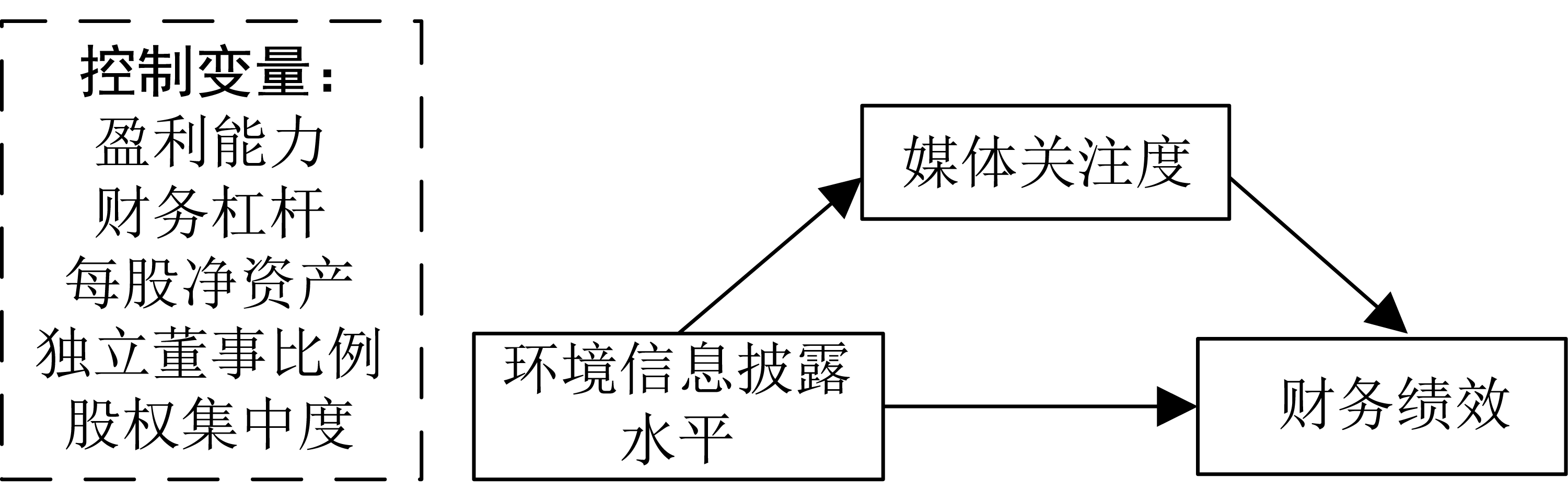

检验中介效应是否存在,本文主要借鉴的是逐步检验回归系数法(温忠麟,2004)。其中X是影响财务绩效的控制变量,研究框架如图1所示。

环境信息披露水平与财务绩效的计量模型1:ROA=cEDL+αiXi+εi

环境信息披露水平与媒体关注度的计量模型2:MEQ=aEDI+αiXi+εi

媒体关注度与财务绩效的计量模型3:ROA=bMEQ+αiXi+εi

环境信息披露水平、媒体关注度与财务绩效的计量模型4:ROA=c'EDI+dMEQ+αiXi+εi

图1 研究框架图及变量关系示意图

3 实证分析

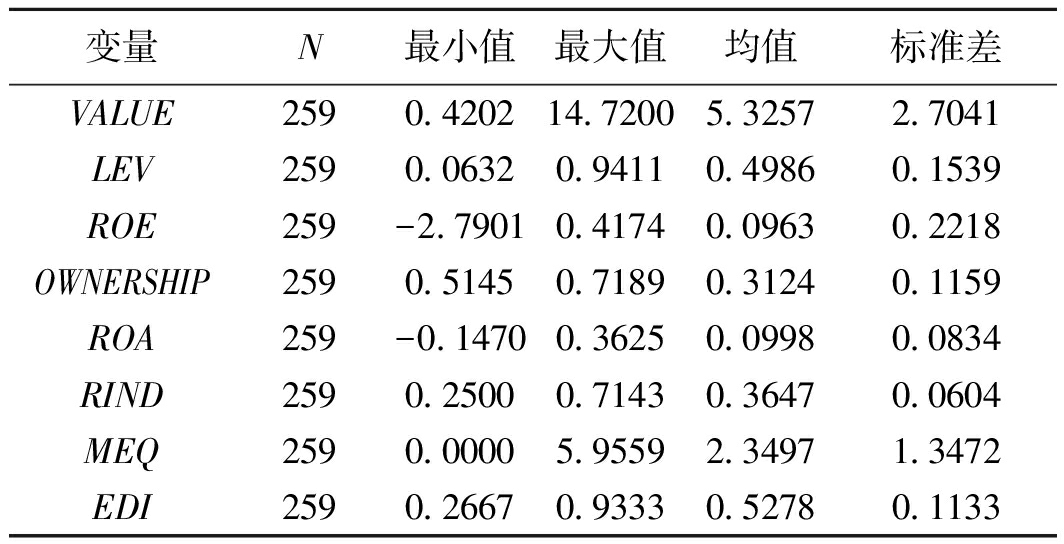

3.1 描述性统计

描述性统计结果如表4所示。

(1)环境信息披露水平之间差距不明显,这可能是因为煤炭行业属于重污染行业,披露行为受到国家政策的强制性约束。

(2)我国煤炭上市公司媒体关注度最大值为5.96,最小值为0,极值相差很大,这意味着不同上市公司受媒体报道的强度差异较大。

(3)财务绩效方面,各企业差别较大,呈现不均衡分布,资产报酬率最大值为36.25%,表明有的企业在增加收入、节约资金等方面取得了良好效果;最小值为-14.70%,说明企业资产利用效率低,应加强获利能力,提高经营管理水平。

(4)煤炭行业上市公司中,股权存在严重的不均衡现象,均值明显大于标准差。这表明有的煤炭上市公司前5名股东持股比例大,控制权掌握集中,拥有表决权,公司行为更多体现的是大股东利益。独立董事比例中,最高达到71.43%,均值为36.47%,表明公司独立董事所占比例较高,在公司治理层面能发挥一定监管作用。

表4 相关变量描述性统计

变量N最小值最大值均值标准差VALUE259042021472005325727041LEV25900632094110498601539ROE259-27901041740096302218OWNERSHIP25905145071890312401159ROA259-01470036250099800834RIND25902500071430364700604MEQ25900000595592349713472EDI25902667093330527801133

3.2 实证结果分析

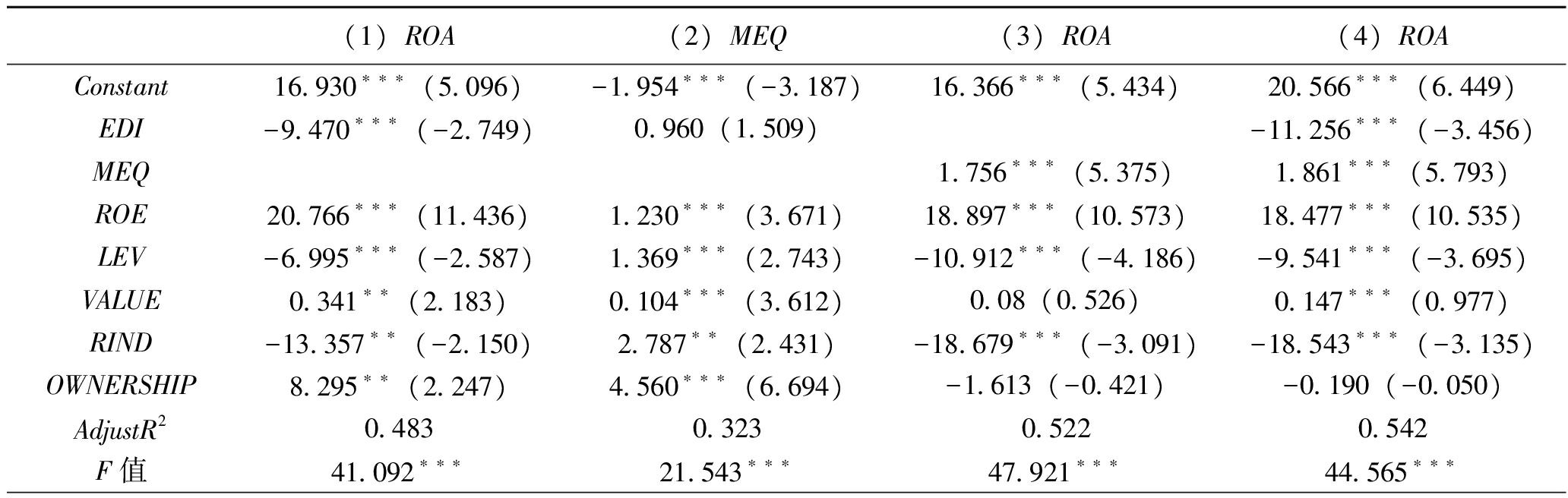

根据上述计量模型所做的回归结果见表5,容忍度都接近1,方差膨胀因子VIF值都不大,因此认为方程中各变量之间没有出现共线性问题。

表5 实证回归结果

(1)ROA(2)MEQ(3)ROA(4)ROAConstant16930∗∗∗(5096)-1954∗∗∗(-3187)16366∗∗∗(5434)20566∗∗∗(6449)EDI-9470∗∗∗(-2749)0960(1509)-11256∗∗∗(-3456)MEQ1756∗∗∗(5375)1861∗∗∗(5793)ROE20766∗∗∗(11436)1230∗∗∗(3671)18897∗∗∗(10573)18477∗∗∗(10535)LEV-6995∗∗∗(-2587)1369∗∗∗(2743)-10912∗∗∗(-4186)-9541∗∗∗(-3695)VALUE0341∗∗(2183)0104∗∗∗(3612)008(0526)0147∗∗∗(0977)RIND-13357∗∗(-2150)2787∗∗(2431)-18679∗∗∗(-3091)-18543∗∗∗(-3135)OWNERSHIP8295∗∗(2247)4560∗∗∗(6694)-1613(-0421)-0190(-0050)AdjustR20483032305220542F值41092∗∗∗21543∗∗∗47921∗∗∗44565∗∗∗

注:*、**、***分别表示在10%、5%和1%的水平上显著,括号内是T值

(1)环境信息披露水平与财务绩效。根据模型1计算结果,分析得出环境信息披露水平财务绩效呈现显著的负相关关系,相关系数为-9.470,t值为-2.719,在1%的水平上显著。这与假设1的预测相反,表明环境信息披露水平高并不会改善企业的经营风险,也不会提高企业的盈利能力。造成这种情况的主要原因是我国煤炭上市公司环境信息披露项目不一致,披露的内容不完整,披露模式不统一,从而导致信息缺乏可比性。另外,披露内容大都是过去的信息,极少涉及未来可能遇到的不确定信息。再者没有环境审计,降低了环境信息的可靠性。在环境治理过程中煤炭上市公司会消耗一大笔开支,购买技术、设备以及因污染环境而产生赔偿费用,因此会减少收益,降低企业的资产利用效率。

(2)环境信息披露水平与媒体关注度。根据模型2计算结果,分析得出环境信息披露水平对媒体关注度有正向影响,但不显著。媒体关注度越高,企业透明度也就越高,因此会承载更多的公众期望,给企业增加了无形的压力。环境信息披露水平的高低体现了企业环保意识的强弱,新闻媒介只是监督企业行为的平台,因而这二者之间没有显著关系。

(3)媒体关注度与财务绩效。根据模型3计算结果,分析得出媒体关注度对财务绩效存在显著的正向影响。媒体是上市公司与投资者之间沟通的桥梁,能降低外部投资者与公司之间的信息传递成本。煤炭上市公司在高度媒体关注下将会提升自身优势和竞争力,通过外部压力实现财务目标,从而提高企业价值和资本运作效率,假设3成立。

(4)根据中介效应模型检验方法,通过模型4计算结果得出c’=-11.256,在1%的水平上显著;再分别对系数a和b检验,a=0.96不显著,b=1.756显著,由于a和b中有一个不显著,需要做Sobel检验。检验结果,![]() 计算得出z=1.45,p=0.14>0.1,检验结果不显著性。所以媒体关注度在环境信息披露水平对财务绩效的影响中不具备中介效果,假设4没有得到验证。这可能是在传递路径中,煤炭上市公司对环境信息披露是响应国家强制执行的政策,由此媒体关注带来的效应在传递路径中断裂。

计算得出z=1.45,p=0.14>0.1,检验结果不显著性。所以媒体关注度在环境信息披露水平对财务绩效的影响中不具备中介效果,假设4没有得到验证。这可能是在传递路径中,煤炭上市公司对环境信息披露是响应国家强制执行的政策,由此媒体关注带来的效应在传递路径中断裂。

4 结语

4.1 研究结论

(1)煤炭上市公司环境信息披露水平与财务绩效显著负相关,与大多数学者研究其他行业的结论相反。如今我国煤炭上市公司仍保留着传统的环保思想,尽管有实施环境管理措施,但缺少对环保技术的革新、环保文化及绿色品牌的创立,致使履行环境责任产生的支出远远大于环境绩效所带来的收益,环境治理的效果没有达到预期目标。

(2)环境信息披露水平与媒体关注度之间的关系不显著。当环境信息披露越多,媒体关注度没有明显改善时,这就可能是我国煤炭行业特殊体制和制度背景导致,披露环境信息行为受到国家政策要求和行业约束,企业不会主动评估资源的使用、开采和损耗。目前煤炭企业大多披露的是已支出的环境治理费用,涉及到投资环境资产、权益等方面的内容非常少。因此媒体对煤炭企业现有的披露情况习以为常,披露水平对媒体关注度未呈现显著影响。

(3)财务绩效随着媒体关注度的加强而提高。媒体关注度越强,不仅能提高企业财务绩效,加强资金使用效率,还会提高企业的可见度和知名度。媒体迫于各方压力,倾向于披露更多正面报道,从而产生正面的社会舆论,进而提升企业形象和经济利益。

(4)媒体关注度在环境信息披露水平对财务绩效的影响中不存在中介效应。媒体的报道虽然会使企业经营更可视化,但实际上媒体报道的自由度受到了某些势力的威胁,阻碍了其监督功能,忽略了许多负面消息,因此社会公众没有通过媒体得到真实信息。国家需要建立相关政策法规维护媒体行业的自由,增加媒体报道的准确性、及时性。

4.2 政策建议

(1)建立健全环境信息披露法律法规,统一煤炭行业环境信息披露模式。法律具有强制性,政府应出台相关法规政策约束企业披露行为,强化环境信息披露的必要性和重要性,强化大众压力,加大宣传力度,引入环境信息披露指标,激发煤炭企业披露行为的积极主动性。让环境信息具有可比性,让政府成为环境信息的指导者和监督者,实现煤炭企业的可持续发展。

(2)加强对披露环境信息的煤炭企业进行鼓励。煤炭上市公司减少污染和排放时,财务方面没有得到额外补偿,社会效益大于企业收益,这会挫伤企业保护环境的积极性。政府应建立补贴和奖励政策,增加对煤炭企业的环保补贴费用,减免税费,正向激励企业履行环境责任,从而使煤炭上市公司能积极主动开展环境预防管理工作。政府补助行为可以加强企业环保意识,提高企业管理层对环境信息披露的自觉性。

(3)加大环境投资创新。煤炭上市公司要发展低碳绿色经济,形成与时俱进的环保思路,兼顾安全生产、环境保护等方面,将环境管理措施扎根企业,建立绿色企业文化、企业形象,实现煤炭企业生态化生产,确保环境投资能带来规模收益,促进煤炭行业长期可持续发展。

(4)强化民众保护意识,与新闻媒体保持密切联系。呼吁政府加快对环境会计的研究,促使企业早日建立环境信息披露制度,提高会计人员处理环境会计的业务水平,借助媒体的力量提高煤炭企业透明度。通过媒介减少对企业形象和经济效益的负面影响,引导公众有更积极的行为支持。

参考文献:

[1] 陶文杰,金占明. 企业社会责任信息披露、媒体关注度与企业财务绩效关系研究[J]. 管理学报,2012(8)

[2] 陶莹,董大勇.媒体关注与企业社会责任信息披露关系研究[J].证券市场导报,2013(11)

[3] 李宏伟,黄国良.环境信息披露的价值效应研究[J].技术经济与管理研究,2015(11)

[4] 毕茜,顾立盟,张济建.传统文化、环境制度与企业环境信息披露[J].会计研究,2015(3)

[5] 熊家财.我国上市公司环境会计信息披露现状与影响因素——来自重污染行业上市公司的经验证据[J].南方金融,2015(12)

[6] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(7)

[7] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010(4)

[8] 倪恒旺,李常青,魏志华.媒体关注、企业自愿性社会责任信息披露与融资约束[J].山西财经大学学报,2015(11)

[9] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5)

[10] 沈洪涛,刘江宏.国外企业环境信息披露的特征、动因和作用[J].中国人口·资源与环境,2010(S1)

[11] 王敬勇.煤炭行业上市公司社会责任信息披露研究[J].中国煤炭,2010(8)

[12] 郭炜,王秋实,陈女.我国煤炭企业社会责任信息披露的现状及对策研究[J].财会研究,2011(12)

[13] 蒋晓改.我国煤炭企业社会责任披露研究[J].中国煤炭,2013(3)

Research on the interrelationship among environmental information disclosure, media coverage and financial performance of listed coal company

Abstract Data of 29 listed coal companies from 2006 to 2015 was chosen as study sample and by the step-wise regressive analysis method, the interrelationship among environmental information disclosure, media coverage and financial performance was verified in an empirical way. The result showed that a remarkable negative correlation was found between the environmental information disclosure and financial performance, and a positive correlation was spotted between the media coverage and financial performance of listed coal enterprises. However, no distinct correlation was discovered between environmental information disclosure and media coverage. Therefore it could be concluded that the environmental information don't affect the financial performance through media coverage.

Key words listed coal company, environmental information disclosure, media coverage, financial performance

中图分类号 TD-9

文献标识码 A

基金项目:国家自然科学基金(71273207),陕西省科学技术研究发展计划项目(2011kjxx54)

引用格式:邹绍辉,张聪瑞. 煤炭上市公司环境信息披露水平、媒体关注度与财务绩效关系研究[J].中国煤炭,2018,44(1):23-28.

Zou Shaohui, Zhang Congrui. Research on the interrelationship among environmental information disclosure, media coverage and financial performance of listed coal company [J].China Coal,2018,44(1):23-28.

(责任编辑 宋潇潇)

- 相关推荐