2017-2018年中国煤炭产业经济形势研究报告

时间:2021-12-17 来源:中国煤炭杂志官网 分享:★ 经济管理 ★

2017-2018年中国煤炭产业经济形势研究报告

摘 要 分析了2017年煤炭经济运行情况,认为供需基本平衡,库存趋于合理,收入稳定增加,价格回归理性,盈利大幅提高,固定投资扭转颓势。预期2018年,下行压力仍在,温和调整向好可期;上行动力欠缺,有待转型发展创新。新形势下的发展思路是:深化改革,推动变革;守住底线,精准攻关;开拓创新,增强韧性;转型升级,再铸辉煌。

关键词 中国煤炭 产业经济形势 研究报告

得益于世界经济形势的持续复苏、国民经济稳中向好和下游产业的继续给力,在党中央、国务院出台的一系列促进煤炭产业脱困发展和供给侧结构性改革政策的科学实施和持续发酵下,2017年,我国煤炭产业经济在经历了“十二五”以来的深度调整后,随着“政策底”和“市场底”的相继形成,在2016年年中出现向好的拐点,并出现报复性的强势反弹,由此告别“隆冬”,平稳回暖,渐入“初春”。

1 2017年煤炭经济运行情况:告别“隆冬”,平稳回暖,渐入“初春”

1.1 供给

1.1.1 生产

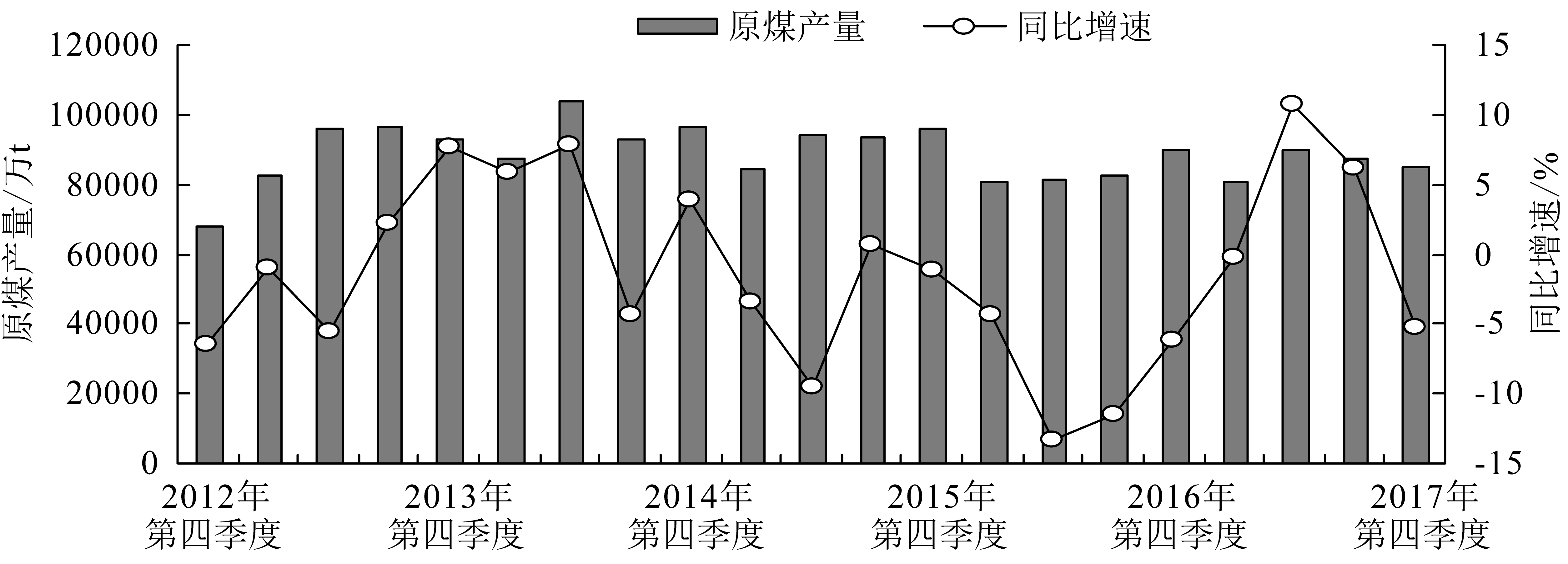

2017年全国累计生产煤炭34.45亿t,同比增长3.2%。其中,第一季度产煤8.09亿t,同比下降0.3%;第二季度产煤9.03亿t,同比增长10.66%;第三季度产煤8.79亿t,同比增长6.12%;第四季度产煤8.54亿t,同比下降5.23%。2012年第四季度—2017年第四季度我国原煤产量及同比增速见图1。

1.1.2 进口

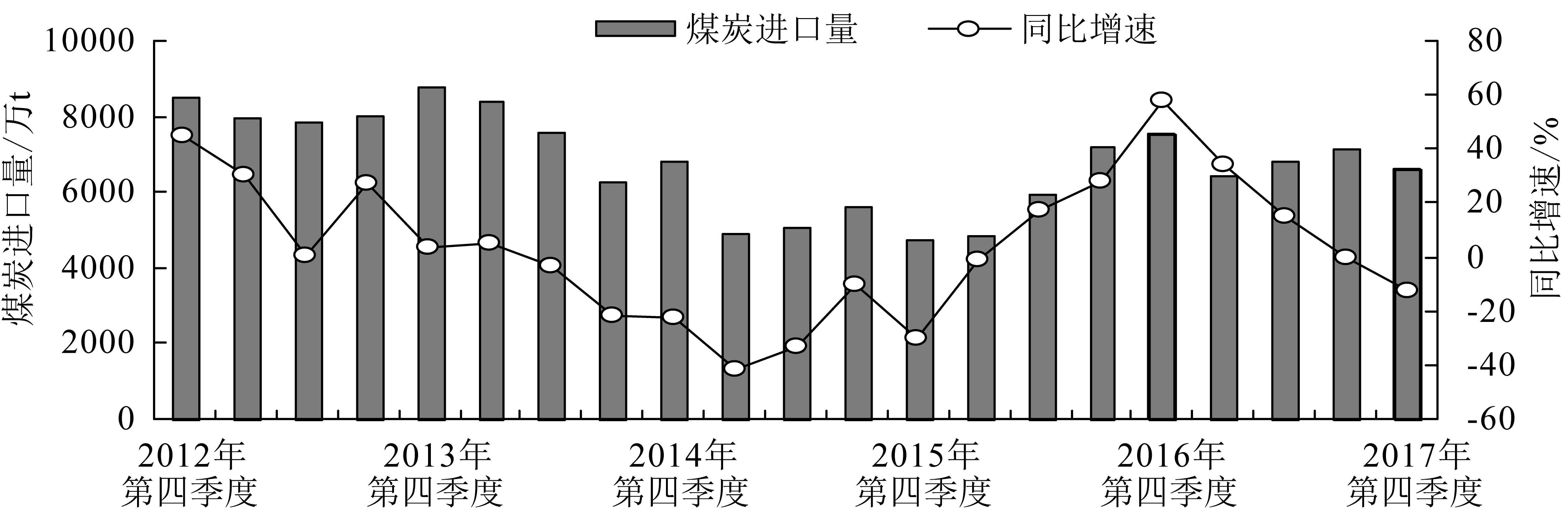

2017年全国累计进口煤炭2.71亿t,同比增加0.15亿t,增长6.1 %。其中,第一季度进口6471万t,同比增长33.8%;第二季度进口6855万t,同比增长15.07%;第三季度进口7159万t,同比下降0.38%;第四季度进口6605万t,同比下降12.39%。2012年第四季度—2017年第四季度我国煤炭进口量及同比增速见图2。

1.1.3 库存

2017年末,全国重点电厂存煤可用20 d左右;秦皇岛港库存煤炭630万t,同比下降11.39%。

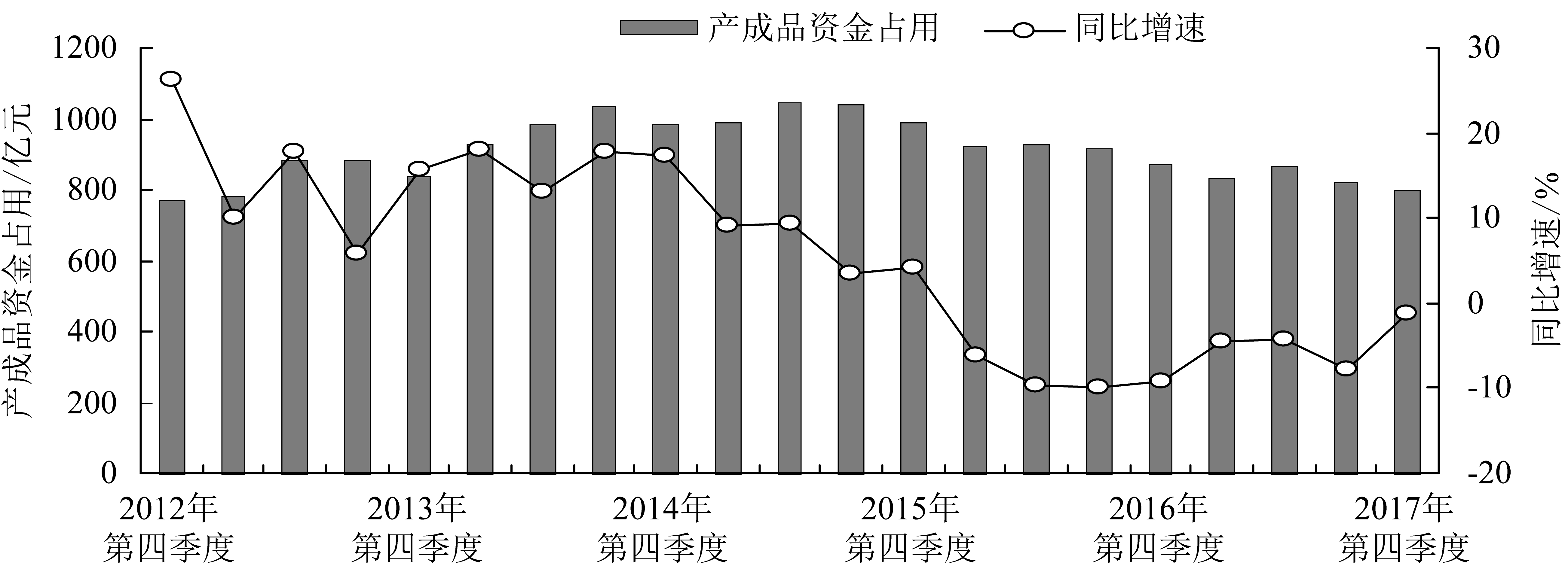

2017年末,煤炭产业产成品资金占用为799亿元,同比下降1.3%。降幅较一季度末的-4.4%、二季度末的-4.3%、三季度末的-7.9及上年末的-9.1%有所收窄。2012年第四季度—2017年第四季度我国煤炭产业产成品资金占用及同比增速见图3。

1.2 需求

1.2.1 主营业务收入

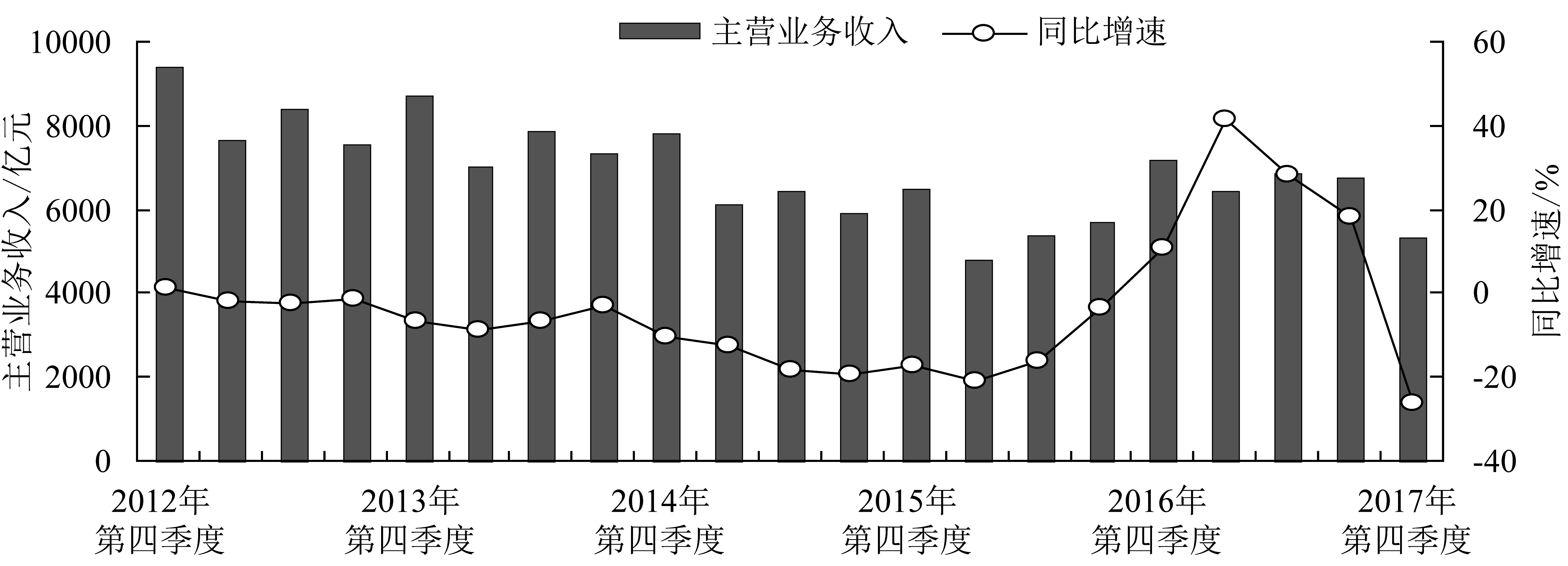

2017年主营业务收入为25444.9亿元,同比增长25.9%。其中,第一季度为6460.9亿元,同比增长41.7%;第二季度为6892.5亿元,同比增长28%;第三季度为6773.2亿元,同比增长18.23 %;第四季度为5318.3亿元,同比下降26.01%。2012年第四季度—2017年第四季度我国煤炭产业主营业务收入及同比增速见图4。

图1 2012年第四季度—2017年第四季度我国原煤产量及同比增速

图2 2012年第四季度—2017年第四季度我国煤炭进口量及同比增速

图3 2012年第四季度—2017年第四季度我国煤炭产业产成品资金占用及同比增速

图4 2012年第四季度—2017年第四季度我国煤炭产业主营业务收入及同比增速

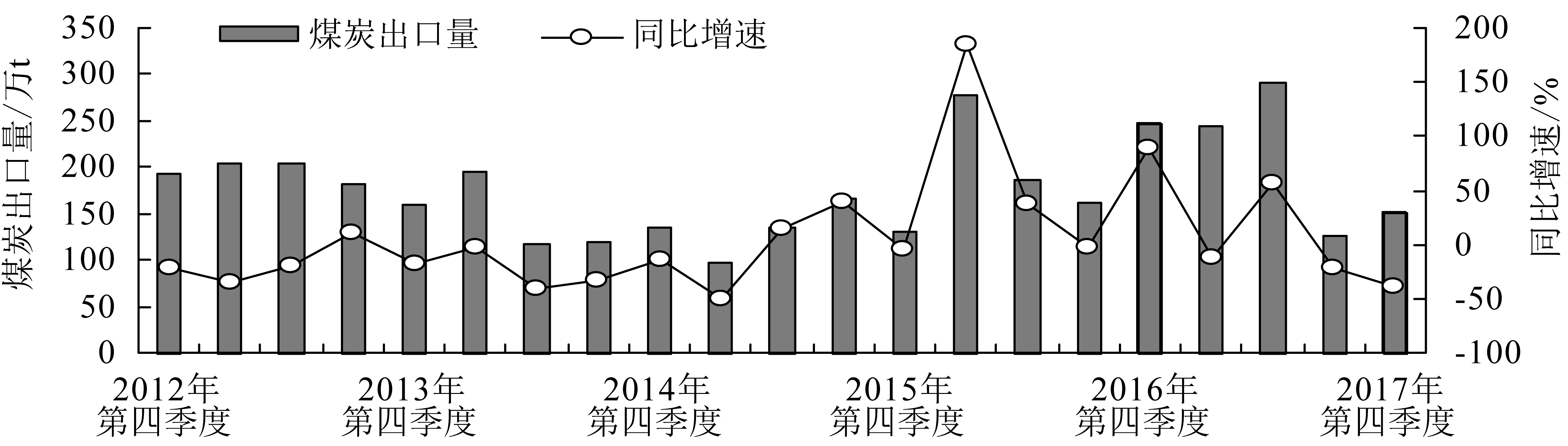

1.2.2 出口

2017年全国累计出口煤炭817万t,同比减少61万t,下降7%。其中,第一季度出口煤炭245万t,同比下降12.1%;第二季度出口煤炭293万t,同比增长55.85%;第三季度出口煤炭128万t,同比下降21.5%;第四季度出口煤炭151万t,同比下降39.11%。2012年第四季度—2017年第四季度我国煤炭出口量及同比增速见图5。

1.2.3 价格

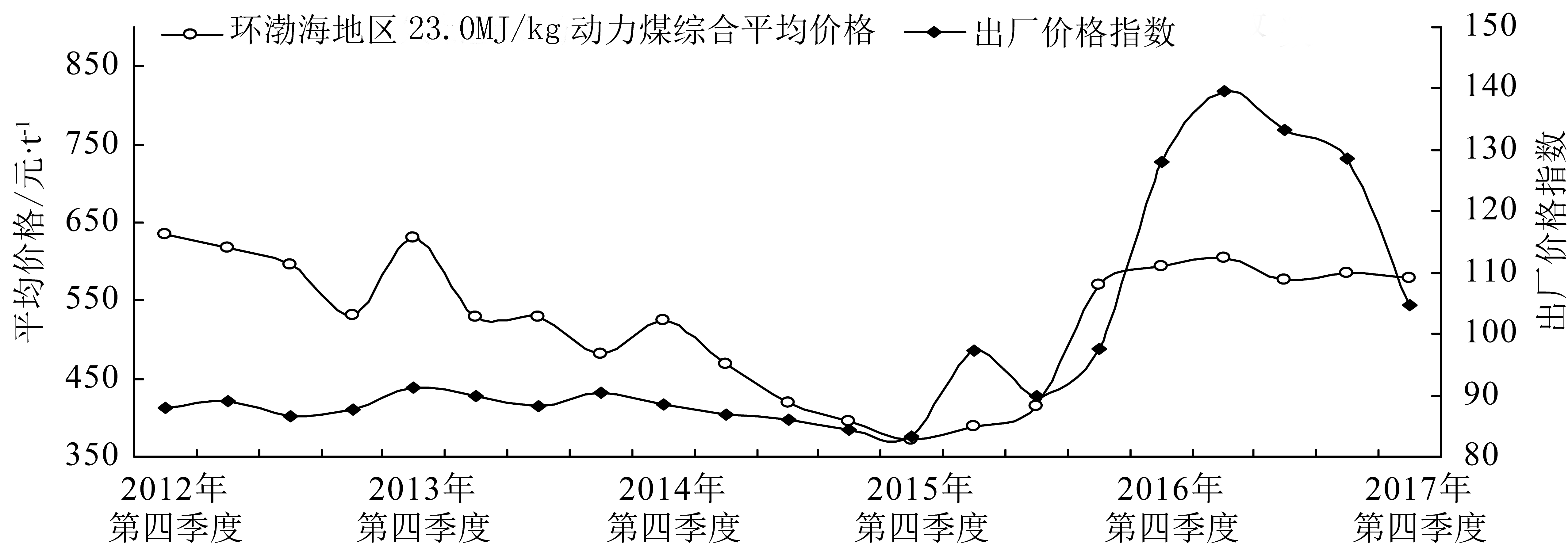

2017年末,环渤海23.0 MJ/kg动力煤价格为578元/t,同比下降2.5%;出厂价格指数为104.7%(上年同期为100%)。2012年第四季度—2017年第四季度我国煤炭价格走势见图6。

1.3 效益

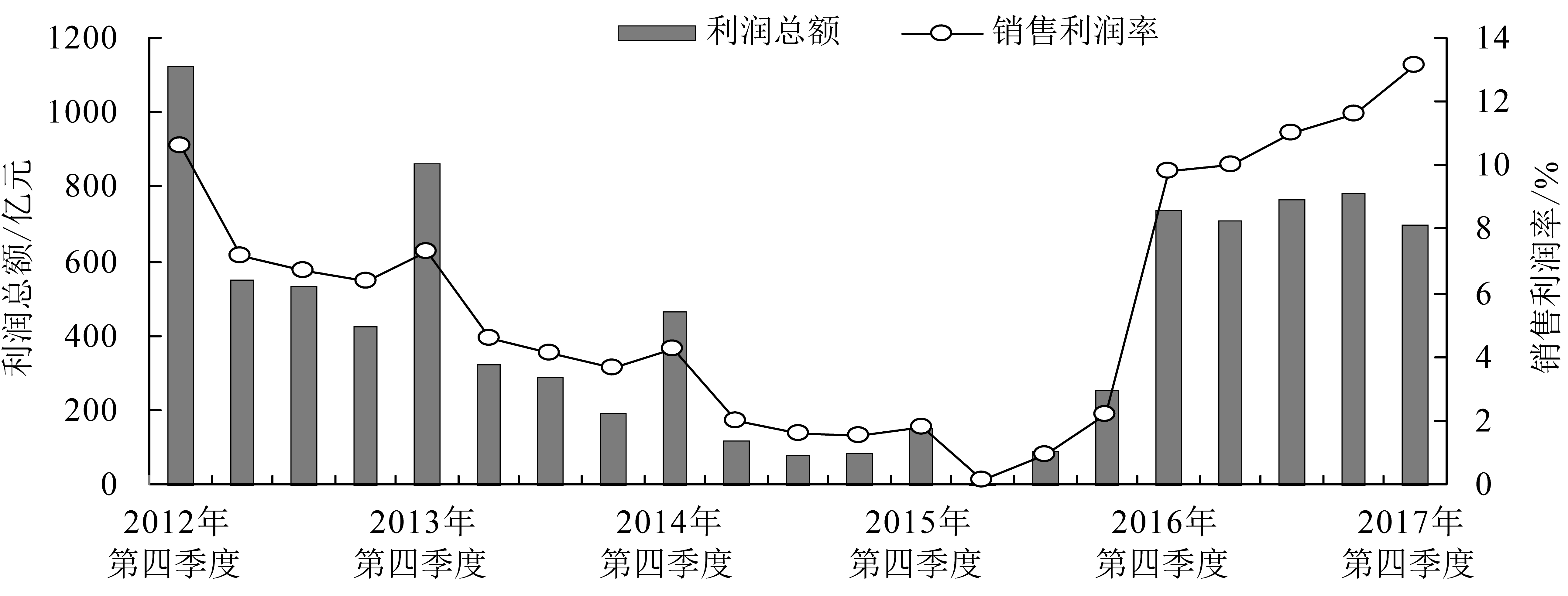

1.3.1 利润

2017年我国煤炭产业实现利润总额为2959.3亿元,同比增长290.5%。其中,一季度为708.7亿元,同比增长9349%,二季度为766亿元,同比增长747%;三季度为786.9亿元,同比增长209.93%;四季度为697.7亿元,同比下降5.6%。2012年第四季度—2017年第四季度我国煤炭利润总额及销售利润率见图7。

图5 2012年第四季度—2017年第四季度我国煤炭出口量及同比增速

图6 2012年第四季度—2017年第四季度我国煤炭价格走势

1.3.2 回款

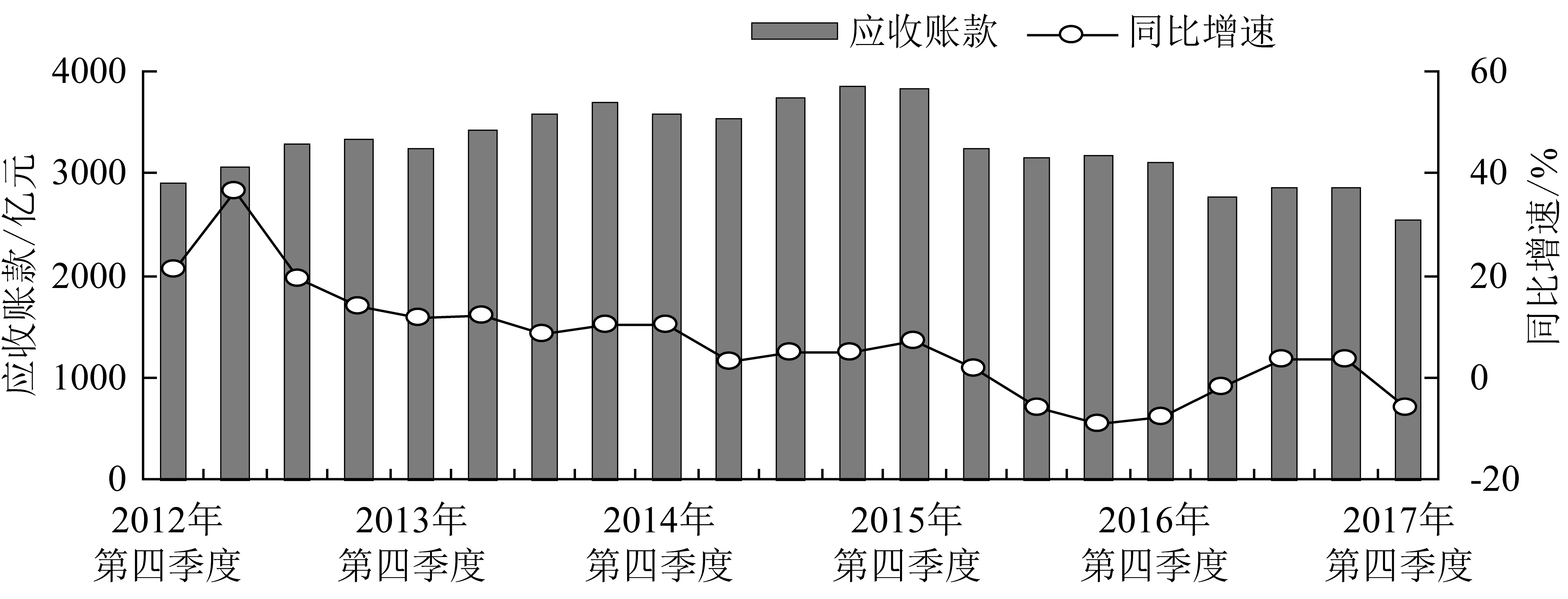

2017年末全国应收账款2543.7亿元,同比下降6.1%。较一季度末的2789.5亿元,下降了8.8%;较二季度末的2858.8亿元,下降了11%;较三季度末的2876.7亿元,下降了11.6%;但较上年末的3121亿元下降了18.5%。2012年第四季度—2017年第四季度我国煤炭产业应收账款及同比增速见图8。

1.4 发展

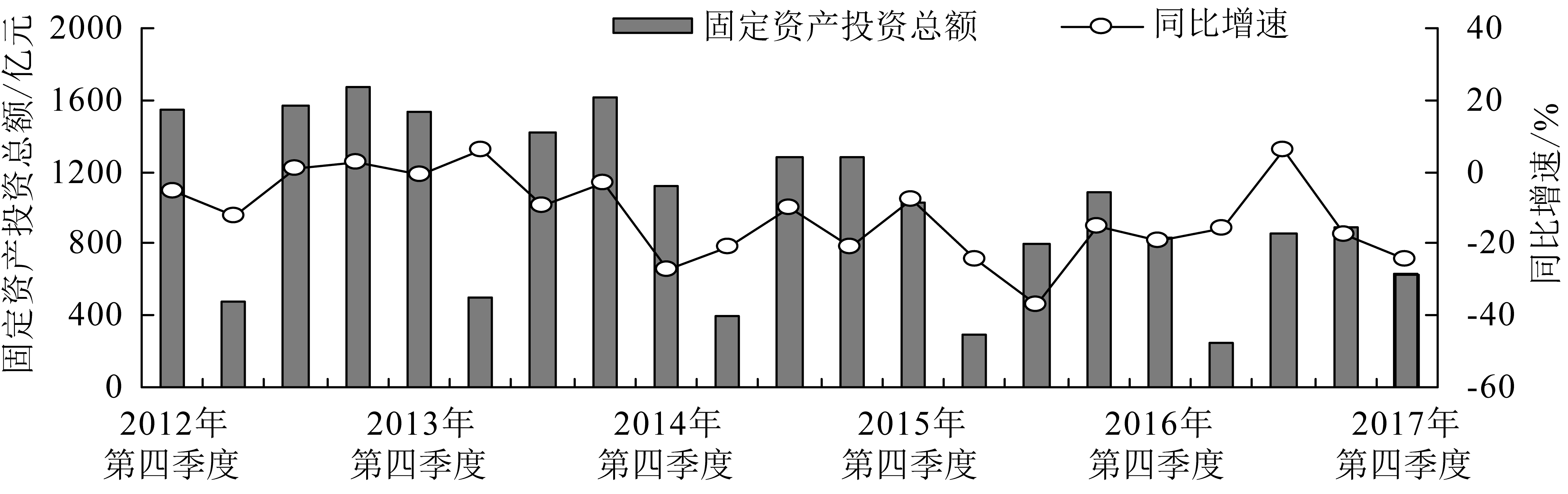

1.4.1 投资

2017年,固定资产投资总额2648亿元,同比下降12.3 %。其中,一季度固定资产投资额为254亿元,同比下降15.8%;二季度固定资产投资额为859亿元,同比增长6.24%;三季度固定资产投资额为899亿元,同比下降17.50%;四季度固定资产投资额为636亿元,同比下降24.11%。2012年第四季度—2017年第四季度我国煤炭产业固定资产投资总额及同比增速见图9。

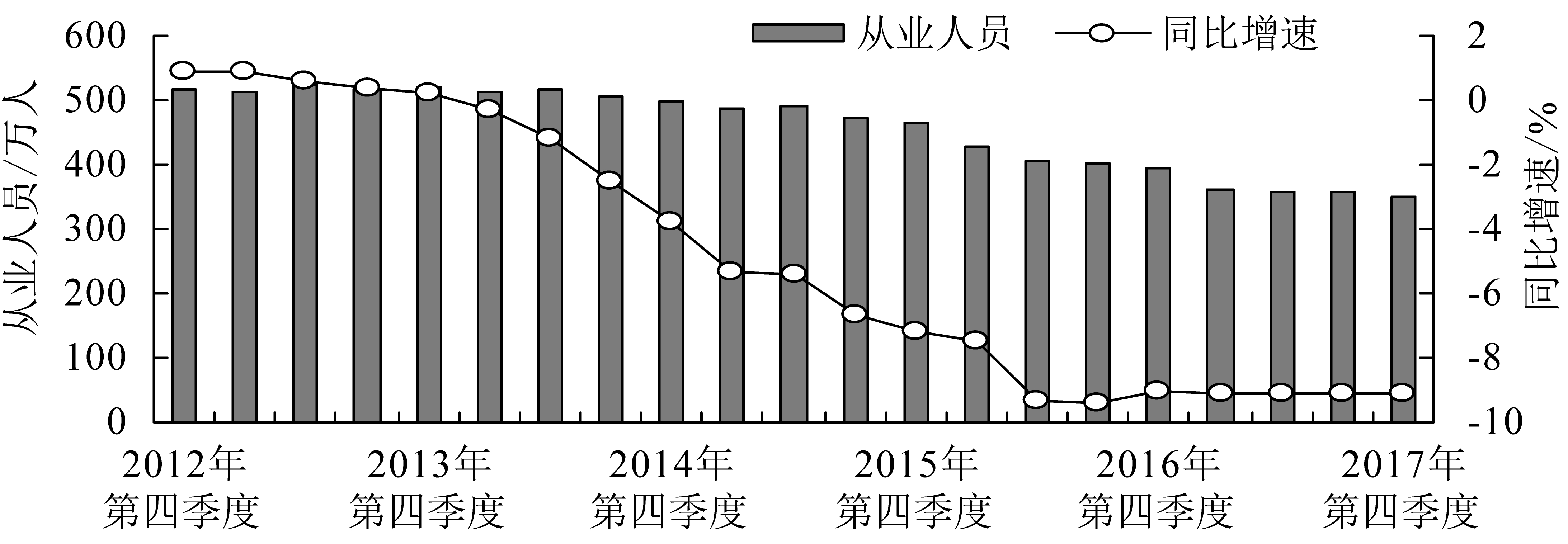

1.4.2 用工

受煤炭产业去产能持续推进的影响,从业人员在一季度减少明显,由上年末的401万人减少至一、二季度末的361万人、三季度末的358万人,四季度末从业人数小幅减少。2012年第四季度—2017年第四季度我国煤炭产业从业人员及同比增速见图10。

图7 2012年第四季度—2017年第四季度我国煤炭利润总额及销售利润率

图8 2012年第四季度—2017年第四季度我国煤炭产业应收账款及同比增速

图9 2012年第四季度—2017年第四季度我国煤炭产业固定资产投资总额及同比增速

2 2017年产业经济回暖平稳运行的原因

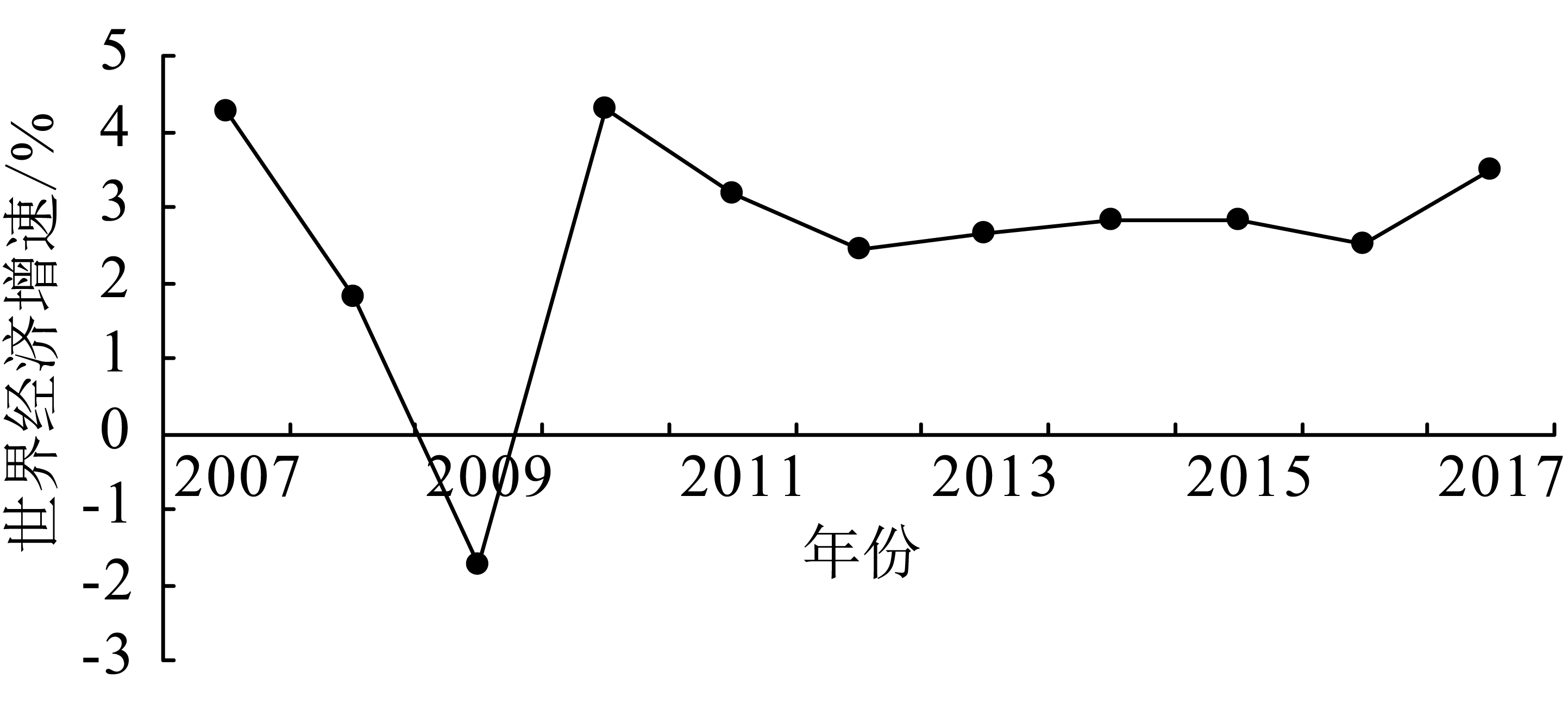

(1)得益于世界经济出现向好势头。自美国次贷危机引发的2008年世界经济爆发危机以来,经过长达8年多的复苏调整,当前的世界经济形势是近年来最好的,在主要经济体国家更加重视实体经济并大力提振制造业的作用下,供给过剩局面有所改善,大宗商品价格企稳回升,投资与贸易均好于预期,金融市场复苏的趋势显现,各国之间的经济联动性趋强,新型经济体货币贬值与资本外流压力缓解,同步性趋势明显,掉头向上,重回升势。2007—2017年世界经济增速见图11。

图10 2012年第四季度—2017年第四季度我国煤炭产业从业人员及同比增速

图11 2007—2017年世界经济增速

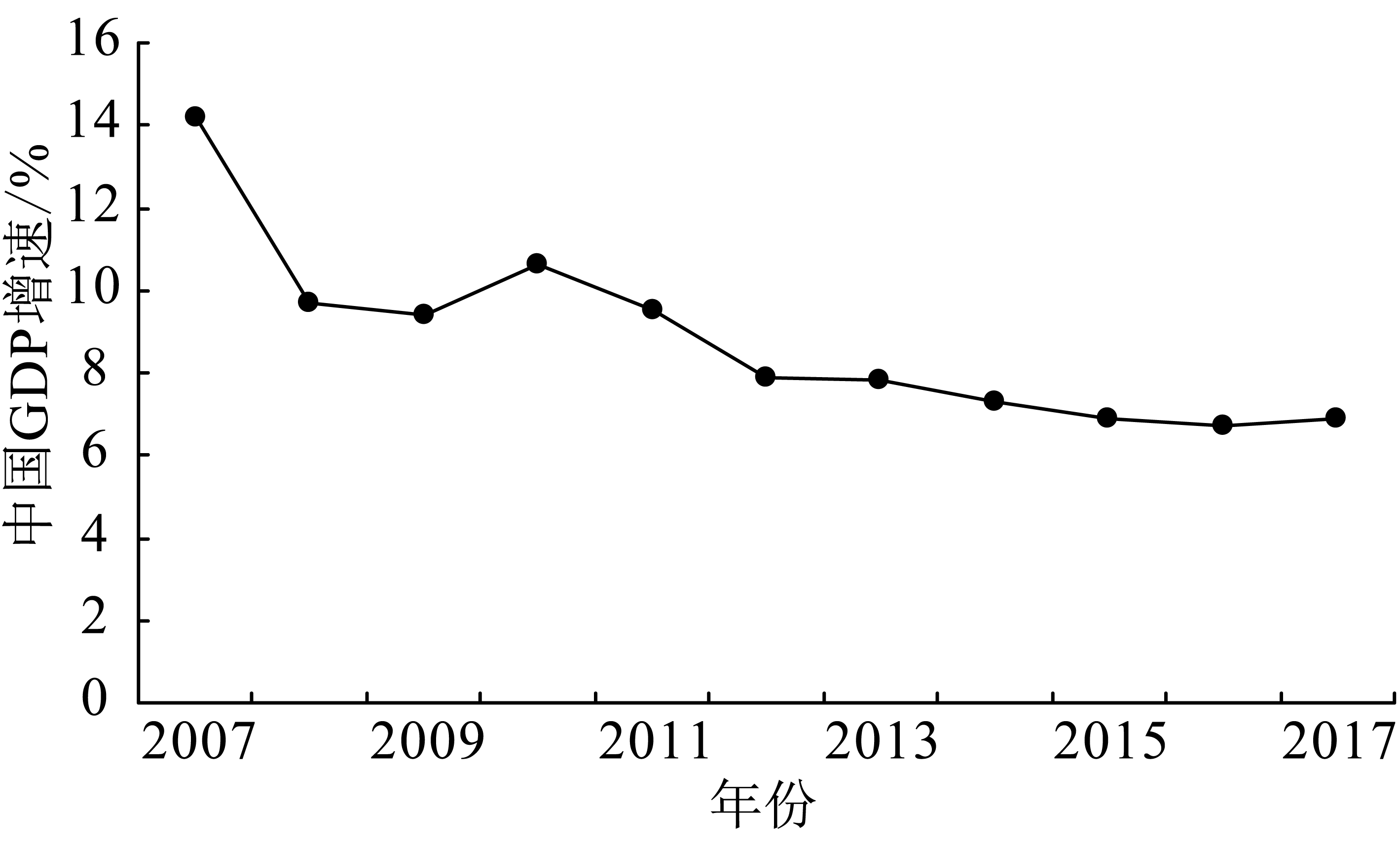

(2)得益于中国经济稳中向好。中国经济作为世界经济的一部分,在世界经济的传导机制作用下,在新一轮世界经济复苏过程中,加之前所未有的主动参与和引领,发生了积极的变化。随着供给侧结构性改革的不断深化,发展的内生动力持续增强,经济结构优化与增长动力转换有序推进,金融资本市场趋于稳定,功能正在恢复。经过大幅贬值后的人民币重归坚挺,资本外流势头基本得到遏制,“一带一路”持续拓宽国民经济发展空间,整体发展韧性进一步强化。2007—2017年中国GDP增速见图12。

图12 2007—2017年中国GDP增速

(3)得益于下游产业较为给力。近年来由于电煤便宜,刺激了煤电的发展,2017年火电增速达到2014年以来的最高值。钢铁产业去落后产能,取缔地条钢等项措施,使优势产能加快释放,用煤稳中有升。水泥价升量增,有利煤炭供需平衡,价格稳定。此外,原油价格重心上移,天然气供不应求,都对煤炭市场供需矛盾的缓解有一定的影响。

(4)得益于煤炭产业发展动力和韧性的增强。 2016年以来,煤炭产业认真贯彻落实党中央、国务院关于供给侧结构性改革的战略部署,产业脱困发展的组合政策持续发酵。经多方共同努力,特别是代表先进生产力的优势企业做出较大牺牲,以“壮士断腕”的勇气“去产能”、“限产量”、“稳价格”,不断加大“调结构”的力度,使供给质量有了较大改观,市场秩序和市场价格恢复理性并进一步趋稳。此外,寻租、乱收费等问题,在反腐倡廉的高压下也大有改观。

3 2018年预期:下行压力仍在,温和调整向好可期;上行动力欠缺,有待转型发展创新

3.1 煤炭产业光明前景不容置疑

人类进入现代文明社会以来,客观上已形成一个跨度约为50年左右的一个长波周期。中国煤炭产业曾出现的“10年黄金期”(2002-2012年)是第五个长周期的峰顶期。始于2012年的暴跌至2016年的反弹,是长周期下跌过程中的第一个小周期的上升期;大概率会在2020-2025年将会出现第二个小周期的下降期;估计要到2030年左右,由人工智能的广泛使用启动人类第六个长波周期。

尽管人类社会经济发展的长波周期还没到启动的时间窗口,而且还处于L型下跌途中,但短周期温和复苏是当前和今后一个阶段的大概率。“十九大”后,在以习近平同志为核心的新一届中央领导集体的领导下,我国经济在由高速增长转向高质量发展的同时,转变发展方式、优化经济结构、转换增长动力的攻关步伐不断加快,房市去库存成绩显著,股市功能正在恢复中,债市杠杆率一路攀升的势头得到遏制;煤炭下游产业也将在这一大背景下保持稳定的发展态势。不断深化的供给侧结构性改革,将继续为煤炭产业优化资源配置,调整产业结构,扩大优质供给,改善供需关系,完善资本结构,加快转型升级,提供强大动力。煤炭产业自身经过这次隆冬季的锤炼,积累了经验,吸取了教训,开始聪明起来,发展的动力和韧性都在增强,光明前景不容置疑。我们坚信煤炭产业有基础、有条件、有能力应对挑战、温和调整、转型升级、向好发展。

3.2 发展预期不宜过于乐观

与此同时,也不宜过于乐观,要看到影响煤炭产业经济的不利因素依然存在。世界经济中的深层次问题尚未解决,仍然面临诸多不确定、不稳定因素。例如,逆全球化和贸易保护主义抬头;发达经济体经济政策,特别是货币政策不确定负面作用增大;美联储加息,开启缩表程序,其他发达经济体或将跟进,货币与财政政策或将趋于紧缩,进而增加全球金融市场的不稳定性,金融市场动荡难以避免,国际贸易与投资虽走出低谷,但仍处于历史上的相对疲软期;主要发展中国家的经济增长受制于债务水平的持续上涨,虽然克服了资本流出的问题,但在美元走强的大背景下,资本回流仍然是个难题。基于此,全球复苏的持续性不确定。

我国经济结构性矛盾问题突出。供给与需求矛盾突出,钢铁、煤炭、火电、建材等传统基础产业产能过剩问题没有从根本上解决,一些新兴产业产能过剩问题又凸显;各产业链条中上下游产业间发展不平衡的矛盾突出,尤以煤电矛盾为甚,“跷跷板”现象十分明显。虽然煤电企业间的重组已开始加大力度,但其正态效应有待检验。各产业内部组织机构、业务结构、产品结构严重趋同,缺少具有产生创新驱动的差异化基因。产业发展过程中的投融资结构矛盾问题突出,直接融资严重不足,间接融资比重过大,民间投资积极性有所减弱,而政府在负债居高不下的情况下,又有很高的投资热情。从国民收入分配再分配的情况看,税费重和不公平的问题突出,外部性成本比重依然偏高;职工名义工资与实际工资不符,特别是刚需品的价格,如住房、交通、食品价格不断上涨;政府的名义赤字与实际赤字也不相符,一些部门和地方政府利用PPP形式搞钓鱼工程,变相加大财政赤字。

从供给侧结构性改革的五大任务完成情况看:去产能超预期,但主要不是市场出清,而是行政性的,与去杠杆不匹配,产能去了,债务留下了。市场化去杠杆遇到困难,主要手段债转股落地难。库存一边降的同时,一边又在升,到处建“特色小镇”,大中城市到处建广场和公租房。成本不降反升,随着技术的急速提升和改革红利的逐步退出,政策红利的淡化,原材料成本、社会成本、外事成本、环境成本、劳动力成本、融资成本、管理成本等都在上升。补短板,存在资金、技术、人才等方面的制约因素。

就目前煤炭产业自身而言,形势的好转并不意味着多年来沉积下来的历史问题从根本上得到解决,现实发展中新出现的问题得到了解决。从2017年下半年的产业经济发展情况看,虽然仍旧稳中有进,但已进度趋缓。原煤产量增速趋缓,市场价格高位横盘多日,主营业务收入继续大幅增加的可能性不大。与此同时,生产经营、改革发展等内外部成本有上升的趋势,利润再继续大幅提升也已不现实。近几年来,煤炭产业的技术进步相对较慢,将影响产业下一步发展。

基于以上分析,目前还不能过于乐观地认为煤炭产业脱困发展已经成功,应客观地看到脱困发展仍在路上,而且任重道远。我们必须要按照党的“十九大”要求,坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实新的发展理念,客观认识产业发展面临的新矛盾和新问题,按新时代、新目标和新要求,打开新思路。

4 新形势下煤炭产业发展新思路

4.1 深化改革,推动变革

要深入供给侧结构性改革。去过剩产能不能动摇,落后产能坚决出清。在目前市场格局状况下,仍然亏损、扭亏无望的“僵尸企业”要坚决清除出市场,绝不手软,以利于拓展优势企业的发展空间。要利用国民经济去杠杆的大背景,坚决把煤炭企业杠杆率降下来,不要因为煤价比较坚挺而产生缓口气的思想,要积极争取市场化债转股落地。要清醒地意识到,目前煤炭产业走出“隆冬”,很大程度上是靠政府政策的支撑,而不是内生动力转换成功所致。要把中国煤炭产业建成适应中国式市场经济发展要求的现代产业,必须要深化改革,以此推动产业质量变革、效率变革和动力变革,实现由数量型、粗放型、外力推动型向质量型、集约型、内生动力型的转变。

4.2 守住底线,精准攻关

煤炭企业改革是为了发展,发展是为了确保国家能源安全——这是中国煤炭产业的底线。在当代中国及今后相当长的一段时期内,在可替代能源没有成为主体能源之前,煤炭将依旧是中国的主体能源;我们能做到的,只能是如何更清洁高效利用,而不是“去煤化”,甚至是经反复论证为正确的选择,也不能操之过急而一意孤行。这次在准备不足的情况下,大面积地推进“煤改气”,应该给我们以深刻教训。无论在任何情况下,只要触及能源安全底线,都必须收手,至于其中存在的问题,包括资源性、环境生态性、社会性、经济性等所有方面的问题,都要在深入研究论证的基础上,精细管理、精准攻关、稳中求进。

4.3 开拓创新,增强韧性

开拓创新是人类社会发展的根本所在,也是一个产业复兴的根本所在。煤炭产业作为传统的基础产业,由于改革相对滞后,对政策的依赖度过强等因素的影响,在新兴市场经济体制下,表现出明显的韧性不强的特点。具体表现在抗市场周期波动和抗风险能力不强,一旦市场条件发生变化,其受到的伤害则超过同一条件下的其他产业。要从根本上增强煤炭产业韧性,必须要在不断完善现行体制机制的前提下,大胆开拓创新发展模式、盈利模式、动力模式。要利用煤炭产业发展稳中向好、盈利状况有所改善的机会,着力偿还债务,优先考虑补足安全、社保、环保、科技研发、拖欠工资等;优势企业要抓住盈利水平提升的有利时机,适时适度开展兼并重组,政府有关部门应坚持“扶强抑弱”原则,进一步拓宽融资渠道,支持通过资本市场进一步提高产业集中度和产业关联度,以进一步增强煤炭产业韧性,应对随时可能发生的市场风险。

4.4 转型升级,再铸辉煌

习近平同志在党的“十九大”报告中指出,我国经济已由高速增长阶段转为高质量发展阶段,正处在转变发展方式、优化经济结构、转变增长动力的攻关期。在这一大的背景下,煤炭产业必须顺势而为,转型升级,再铸辉煌,用产业复兴的实际行动,迎接改革开放40年、新中国成立70年、中国共产党诞生100周年、人类社会经济第六轮增长长周期的到来。具体而言,要努力做好五大转变:由传统能源产业转变为安全高效、绿色智能新能源产业;由政府主体、政策主导为主转变为企业主体、市场导向为主的发展模式;由产业链条过短和自我闭路循环生产模式转变为原煤深加工转化一条龙长产业链开放循环生产模式;由燃料原煤生产供应商向精品燃料和原料综合供应商的转变;由煤炭运输线路为纽带、区域性、点对点的服务方式转变为网络数据、开放式、全覆盖的现代服务方式。

Research report on the economic situation of China's coal industry from 2017 to 2018

Abstract The operation of coal economy in 2017 was analyzed: the supply and demand were basically balanced, the stock tended to be reasonable, the income was steadily increasing, the price was returned to rational range, the profit was greatly improved, and the fixed investment reversed the decline trend. It is predicted that there would be still downward pressure in 2018 and the moderate improvement is expected. Transformation development and innovation are demanded for the lack of uplink power. The development trains of thought under new situation are deepening reform and promoting change; keeping the base line and making a precise breakthrough; developing innovation and strengthening tenacity; transforming and upgrading to remake the resplendence.

Key words China's coal industry, industrial economic situation, research report

中图分类号 TD-9

文献标识码 A

引用格式:中国煤炭产业经济景气研究课题组. 2017-2018年中国煤炭产业经济形势研究报告[J].中国煤炭,2018,44(2):5-11.

Research Group on Economic Prosperity of China's Coal Industry. Research report on the economic situation of China's coal industry from 2017 to 2018 [J].China Coal,2018,44(2):5-11.

岳福斌(1953-),男,辽宁省葫芦岛市人,中国社会科学院研究生院教授、中国矿业大学(北京)客座教授,博士生导师,中国煤炭经济研究院院长,北京绿能煤炭经济研究基金会副理事长兼秘书长,中国能源研究会中国煤炭经济30人论坛(CCEF-30)组委会副主任委员兼秘书长、中经煤炭产业景气指数特约撰稿人。长期致力于中国经济问题研究,出版著作20余部,发表学术论文近300篇。近16年来致力于中国煤炭经济研究。

(责任编辑 宋潇潇)

山西省连续5年实现煤炭资源矿业权“零”出让

日前,从山西省国土资源厅获悉,山西省近年来严格煤炭资源配置管理,连续5年实现煤炭资源矿业权“零”出让,5年累计注销煤矿采矿证56个、退出产能5100万t。山西省国土资源厅有关负责人表示,山西省煤炭资源矿业权配置实行规划指导下的煤炭资源矿业权出让年度总量控制制度,根据《山西省煤炭资源矿业权出让转让管理办法》,煤炭资源矿业权出让年度总量经省政府批准,由省国土资源主管部门公布,且煤炭资源矿业权年度出让总量可以为零。山西省提出,2020年前,原则上停止核准新建煤矿项目,不再进行煤矿生产能力核增项目审批,现有生产煤矿产能核定“只减不增”。

- 相关推荐