我国煤炭上市公司股权结构与企业研发投入强度关系的实证研究

时间:2021-12-17 来源:中国煤炭杂志官网 分享:★ 经济管理 ★

我国煤炭上市公司股权结构与企业研发投入强度关系的实证研究

摘 要 基于我国煤炭上市公司2011-2016年的相关数据,探究了其研发投入强度与股权结构的关系。研究发现,煤炭上市公司的研发投入强度与国有股比例正相关,与股权集中度正相关,而与流通股比例呈显著负相关关系。建议可以通过增加国有股比例、加强股权集中度、提高机构投资者持股比例,来保障研发投入,促进技术创新。

关键词 煤炭上市公司 股权结构 研发投入强度

基于创新经济学的组织控制理论认为,合理的公司治理结构对上市公司的研发投入强度具有显著的促进效应。股权结构是公司治理结构的重要维度,反应了各个投资主体的权力制衡。然而,我国煤炭上市公司的股权结构对研发投入强度的促进效应尚不明确。本文试图通过研究股权集中度、国有股比例、流通股比例分别和煤炭上市公司研发投入强度的关系,为促进我国煤炭上市公司的研发投入强度、提高创新能力提供参考。

1 理论分析与假设提出

1.1 国有股与研发投入强度

企业性质不同,其研发投入强度也有所差异,国有股占比是衡量企业性质的一个重要指标,而且各个学者对国有股对企业研发投入强度的影响程度有两种主要意见。第一,国有股比例越高,越不利于研发投入强度的提升,如冯根福、温军(2008)通过实证研究发现,国有持股比例与企业技术创新存在负相关关系,国有持股比例阻碍企业研发投入强度。第二,国有股比例越高,越有利于企业加大研发投入强度,如李春涛、宋敏(2010)通过选取投入指标和产出指标,对中国制造业创新活动进行研究,发现国有股比例高的企业研发投入强度更具优势。

我国煤炭上市公司的前身基本都是国有企业,在国有企业改制过程中,国有股依旧占据着重要的地位。讨论国有股比例对研发投入强度的影响很有必要,而且,在国家创新驱动发展的号召下,煤炭企业也必将走在创新研发的前列。基于此,提出假设1。

假设1:国有股比例与研发投入强度正相关。

1.2 流通股与研发投入强度

自2003年以来,我国流通股比例有所上升,股权分置改革的目的之一就是促进股票的全部流通,从而为上市公司公司质量的提升做出努力。但是,根据现有的研究,流通股比例的提升并没有使企业加大研发投入强度,促进企业创新。肖虹(2007)通过以自由资金进行技术创新投资的上市公司相关数据的研究,发现流通股比例的提升对研发投入强度具有显著负相关关系,即流通股股东通常偏好更快地取得投资收益而不是进行长期的R&D投资。汤萱、汤颖蕾等(2016)在运用CDM阶段模型的基础上,对新一代信息技术产业的创新绩效进行实证研究,得到创新绩效与流通股呈负相关关系的结论。

近年来,煤炭上市企业的流通股比例逐渐增加,但煤炭行业的景气程度已经不再像“黄金十年”的状态了,流通股股东为获得利益会偏好做出“短平快”的投资决策,而不愿投入大量的人财物到技术创新上。基于此,提出假设2。

假设2:流通股比例与研发投入强度负相关。

1.3 股权集中度与研发投入强度

股权结构对管理者的支持或反对多是通过其集中程度反映的(汤业国,2013),较多的文献从不同方面表现出,股权集中程度即大股东的偏好或动机会对公司的研发投入强度具有重要的战略意义。冯根福、温军(2008) 研究发现股权集中度与企业技术创新存在“倒 U 型”关系,适度集中的股权结构更有利于企业技术创新。徐伟、尹元甲(2011)在研究创新型企业创新投入时指出,稳定的大股东若拥有更多的控制权,就会更有动力和权力去监管经理层行为,从而主动承担创新风险,加大研发投入强度,有利于企业进行创新。阮珂、何永芳等(2015)以我国上市商业银行的治理结构为研究对象,得出适当的股权集中度有利于股东有效沟通和统一决策,可以促进企业创新发展,提高企业绩效。

煤炭上市公司第一大股东持股比例在2011-2016年均高于50%,股权集中度较高。同时,大股东往往更注重获取长远利益,更倾向于长期的投资,也就更偏好加大研发投入。基于此,提出假设3。

假设3:股权集中度与研发投入强度正相关。

2 数据、变量定义及模型设计

2.1 样本选取与数据来源

本文以2011-2016年我国煤炭上市公司作为研究样本,剔除ST类公司、被停止上市的公司以及数据不完全的公司,最终得到了23家公司的135个样本观测值。数据主要来自国泰安(CSMAR)数据库,上海证券交易所和深圳证券交易所的相关公告。统计分析和数据处理使用SPSS 22.0完成。

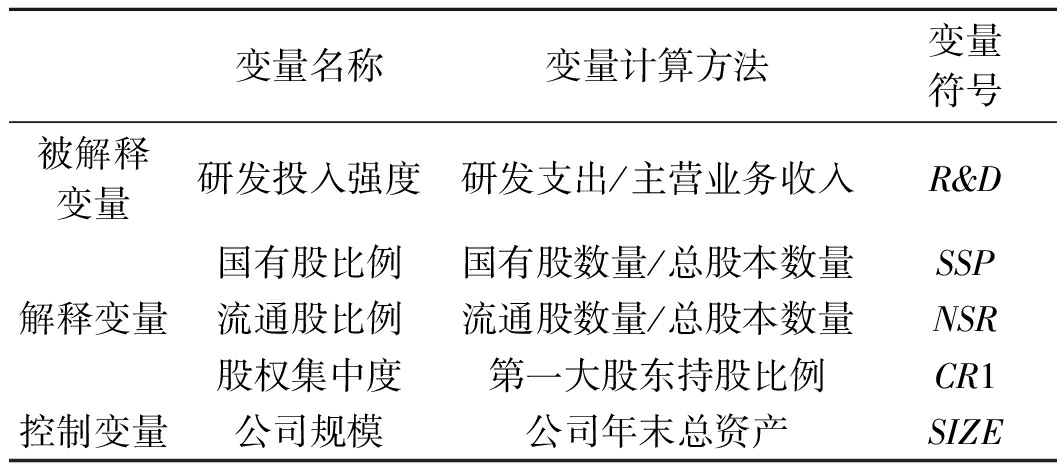

2.2 变量设计与解释

(1)被解释变量。研发投入强度,本文研究所使用这一指标是通过分析我国煤炭上市公司2011-2016年数据,计算出样本公司各年年报中披露的研发支出占主营业务收入的比例,用R&D表示。

(2)解释变量。国有股比例,即样本公司国有股股数占总股本的比重,用SSP表示;流通股比例,即样本公司流通股股数占总股本的比重,用NSR表示;股权集中度,本文所使用的股权集中度及第一大股东持股比例,用CR1表示。

(3)控制变量。为了充分控制各种因素对研发投入强度的影响,本文引入企业规模,即样本公司各年末的总资产,用SIZE表示。变量设计见表1。

2.3 模型构建

本文运用多元回归分析法来检验公司股权结构的各因素与公司研发投入强度的相关性,建立如下多元线性回归模型:

(1)

式中: R&D——被解释变量;

SSP、NSR、CR1——解释变量;

SIZE——控制变量;

β0——回归常数;

β1、β2、β3及β4——回归系数;

ε——随机变量。

表1 变量设计

变量名称变量计算方法变量符号被解释变量研发投入强度研发支出/主营业务收入R&D解释变量国有股比例国有股数量/总股本数量SSP流通股比例流通股数量/总股本数量NSR股权集中度第一大股东持股比例CR1控制变量公司规模公司年末总资产SIZE

3 实证结果分析

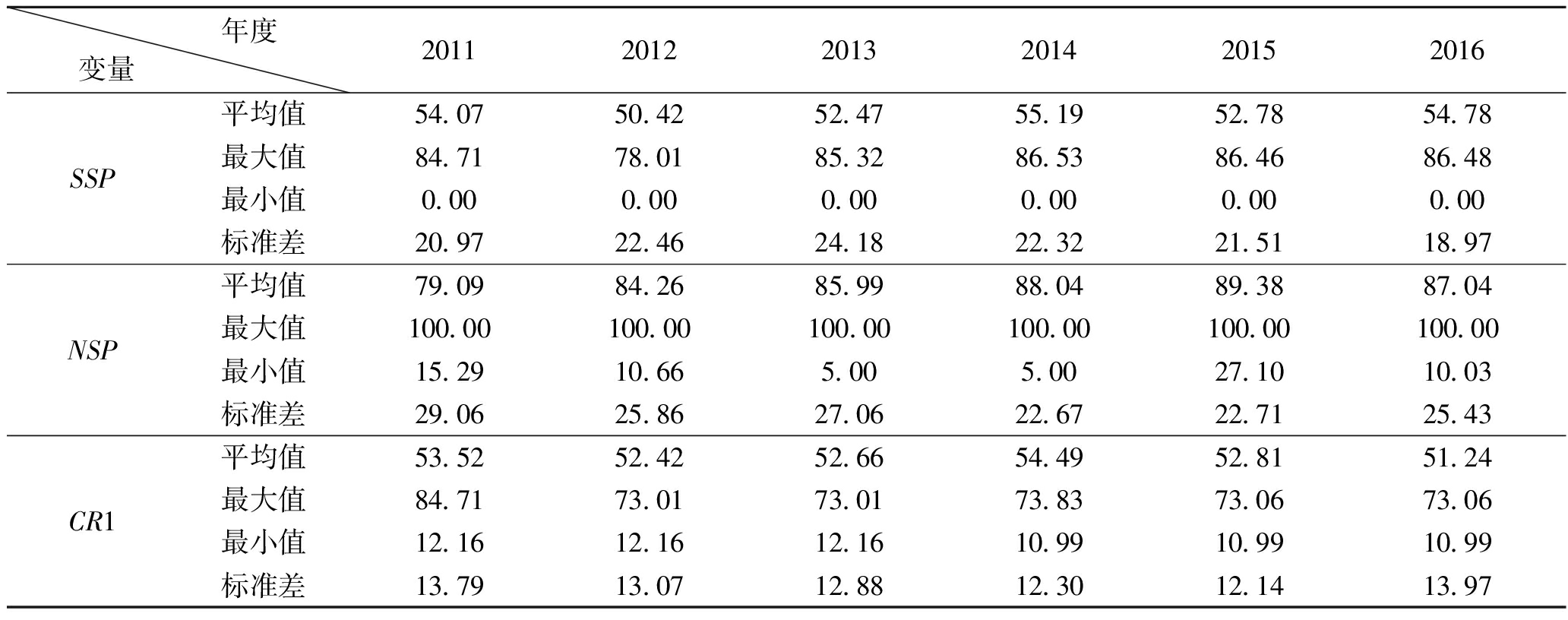

3.1 描述性统计

根据收集到的数据对本文的研究变量进行描述性统计分析,结果见表2,通过分析可以得知:

(1)国有资本主体地位稳定,国有股占比趋于稳定。我国煤炭行业上市公司大多数的前身都是国有企业,资产规模普遍较大,竞争力强,主营业务突出,市场份额高,具有很强的主导性,是煤炭类公司最有活力的一部分。2011-2016年,国有股所占比例平均值处于53%左右,可以反映出国有资本主体地位在煤炭上市企业中的稳定性。

(2)流通股所占比例逐年增大。2011-2016年,流通股所占比例的平均值基本趋于增长状态,仅在2015-2016年期间有下降趋势,但也均高于2011年的78.19%。根据公司股价反映公司价值的研究,可以看出我国煤炭上市公司的公司价值还是处于不断增大的过程。

(3)第一大股东持股比例趋于稳定,股权集中度较高。2011-2016年,我国第一大股东持股比例基本保持不变,平均值均大于50%。同时,2011-2016年,煤炭上市公司平均有87.86%的公司第一大股东是国家持股,且这些国有资本均居于绝对控股的地位。

表2 煤炭上市公司股权结构描述性统计表 %

年度变量 201120122013201420152016SSP平均值540750425247551952785478最大值847178018532865386468648最小值000000000000000000标准差209722462418223221511897NSP平均值790984268599880489388704最大值100001000010000100001000010000最小值1529106650050027101003标准差290625862706226722712543CR1平均值535252425266544952815124最大值847173017301738373067306最小值121612161216109910991099标准差137913071288123012141397

同时,通过分析2011-2016年我国煤炭上市公司研发支出与主营业务收入数据,得到如表3所示的研发投入强度的描述性统计。2011-2015年研发投入强度均值几乎没有增长,但2015-2016年该指标的均值得到了较大的增长。这主要是由于创新驱动发展的大力号召,同时,个别公司在研发投入强度方面的表现值得肯定,比如潞安环能的研发投入强度于2012年达到了4%,成为行业首位。

3.2 我国煤炭上市公司股权结构对企业研发投入强度影响的回归分析

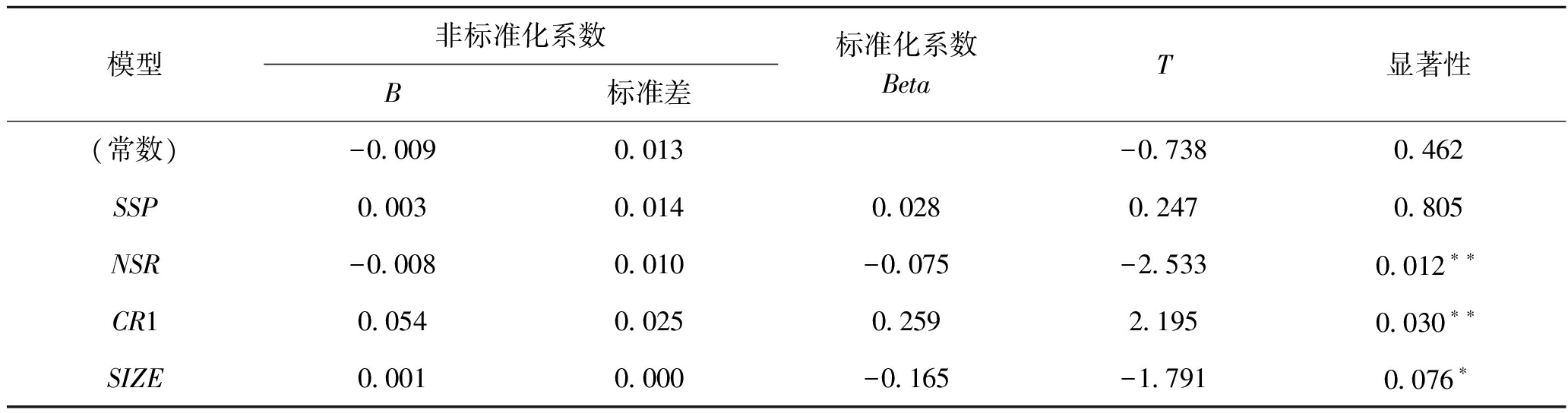

运用SPSS软件进行回归分析。首先对回归方程总体线性显著性进行检验,经检验,F值为2.654,sig值为0.036(<0.05),说明所构建的回归模型总体在5%的条件下显著,反映出解释变量与被解释变量之间存在较高的线性关系。

其次,根据Pearson相关系数分析,研发投入强度与股权结构如国有股比例、流通股比例以及股权集中度都存在不同程度的相关性,而且和公司规模也有相关性。所有相关系数都不超过0.3,国有股比例(0.148)、流通股比例(-0.074)、股权集中度(0.210)及公司规模(-0.066)与研发投入强度的相关系数,最高值为 0.210,即股权集中度与研发投入强度的相关性最强,其次是国有股比例,相关性系数是0.148,其余两个变量的相关系数绝对值都低于0.1。同时,各个变量的容忍度均大于0.1,而且VIF均小于10,说明本文分析的变量不存在严重的多重共线性问题,对回归模型的分析不会造成影响。

最后,对变量进行回归及显著性检验,具体如表4所示。

表3 煤炭上市公司技术创新变量描述性统计 %

年度变量 201120122013201420152016R&D平均值064093086084065103最大值400400400360300757最小值000000000000000000标准差1049114112099083173

表4 解释变量回归分析及显著性检验结果表

模型非标准化系数B标准差标准化系数BetaT显著性(常数)-00090013-07380462SSP00030014002802470805NSR-00080010-0075-25330012∗∗CR100540025025921950030∗∗SIZE00010000-0165-17910076∗

由表3和表4可以看出:

(1)国有股比例对研发投入强度没有显著的影响,假设1没有得到验证。而这一变量的回归系数为0.003,结果为正值,说明国有股比例与研发投入强度具有正向的相关性,即在国有股占比高的煤炭上市公司中,当前的国有股比例是有利于企业研发投入的。但这一实证结果并不显著,有样本选取所影响的,目前我国煤炭上市公司中,存在个别企业几乎没有国有股的情况,例如伊泰B股的国有股比例为0,这些极端数据在一定程度上也会对回归结果产生影响。

(2)流通股比例对研发投入强度的影响呈显著负相关,假设2得到验证。流通股比例的回归系数为-0.008,且在5%的水平上显著,与假设2一致,侧面反映出流通股比例的加大不利于企业加大研发投入强度。在分析了近几年我国煤炭上市公司流通股结构的基础上,发现我国煤炭上市公司流通股比例持续升高,但是流通股股东中机构投资者并没有占据主导地位,一般的投资者往往更看重短期利益,不愿在研发创新上进行长期投资。耿建新(2006)通过研究发现以机构投资者为主的流通股力量可以有效提高企业质量,这一结论对于解释流通股比例提升阻碍了煤炭上市公司研发投入强度的现象同样适用。

(3)股权集中度对研发投入强度的影响呈显著正相关,假设3得到验证。股权集中度的回归系数为0.054,且在5%的水平上显著,与假设3一致。表明较高的股权集中度,即第一大股东持股比例的增加有利于我国煤炭上市公司加大研发投入强度,进一步促进技术创新。股权集中度有利于提高我国煤炭上市公司研发投入强度,这是煤炭行业的特殊性所决定的。煤炭属于国家管控的重要能源,煤炭上市公司的第一大股东基本都是国有企业(本文中股权集中度正是用第一大股东持股比例反映),对于创新驱动发展等号召的响应往往非常迅速,资金、人员等到位也比较快,同时,拥有更多的股份也促使他们希望获得长远利益,从而会加大研发投入强度以确保企业不断进步。

通过上述分析可知,控制变量公司规模对企业研发投入强度的影响在10%的水平上显著,回归系数是0.001,为正值,即公司的规模越大对研发投入强度的正向影响越大。同时,流通股比例、股权集中度对企业研发投入强度的影响在5%的水平上显著。而国有股比例的影响未通过显著性检验。因此,回归方程为:

(2)

4 研究结论与建议

本文通过理论分析和对我国煤炭上市公司2011-2016年相关数据理论的实证研究发现,在我国煤炭上市公司中,股权结构对企业研发投入强度具有不同程度的影响:国有股比例未通过显著性水平检验;流通股比例对研发投入强度具有显著负相关,即股票的流通性越强,其研发投入强度越弱,越不利于技术创新;股权集中度对研发投入强度具有显著正相关,即股权集中度越高,我国煤炭上市公司研发投入强度越强。基于上述的研究结论,本文提出以下两点建议。

(1)完善信息披露制度,稳定国有股比例,保持现有的股权集中度,引导持股方不断加大研发投入强度。煤炭因其本身的特殊性,受国家管控程度较高,国有股比例较高,股权集中度较高,目前这些因素是有利于提高研发投入强度的。稳定现有的国有股比例,使股权集中度处于稳定状态,都会促进企业创新良好的循环发展。同时,为了避免大股东滥用控制权,驱逐短期利益,我国煤炭上市公司应主动进行信息披露,加强内外部监督,使企业的创新能力得到提升。

(2)优化股权结构,增加机构投资者持股比例。流通股的力量对刺激企业质量提升具有积极作用,但目前我国煤炭上市公司却没有表现出这一规律。而机构投资者由于本身的资金规模、技术及信息优势,可以更好地对市场动态做出理性决策。因此,提升机构投资者持股比例,对于公司做出理性的市场行为有促进作用,进而为企业提高研发投入强度、提高创新能力营造有利的金融环境。

参考文献:

[1] O'Sullivan M.The innovation enterprise and corporate governance[J].Cambridge Journal of Economics,2000(24)

[2] 刘运国,刘雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1)

[3] 张洪辉,夏天,王宗军.公司治理对我国企业创新效率影响实证研究[J].研究与发展管理,2010(3)

[4] 李晓琳.科技型上市公司治理结构对技术创新影响的实证研究[J].东南大学学报(哲学社会科学版),2012 (S3)

[5] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7)

[6] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010(5)

[7] 肖虹.上市公司技术创新投资公告的市场反应[J].山西财经大学学报,2007(10)

[8] 汤萱,汤颖蕾,谢梦园.战略性新兴产业研发效率与政府补助行为——基于新一代信息技术产业上市公司的实证研究[J].广州大学学报(社会科学版),2016(7)

[9] 汤业国.股权结构对技术创新投入的促进效应研究——来自中国中小上市公司的经验证据[J].东岳论丛,2013(4)

[10] 徐伟,尹元甲.基于创新型企业的董事会与创新投入实证研究[J].科技管理研究,2011(20)

[11] 阮珂,何永芳,刘丹萍.公司治理结构、多元化经营与绩效——基于我国上市商业银行2004-2013年面板数据的实证研究[J].宏观经济研究,2015(11)

[12] 杜晓荣,付晓月.研发投资、企业风险与高管薪酬——业绩敏感性[J].工业技术经济,2016(11)

[13] 杨建君,王婷,孙丰文.大股东控制与技术创新间关系的研究综述[J].科技管理研究,2014(4)

[14] 汤业国.中国中小上市公司治理与技术创新的关联性研究[D].山东大学,2013

[15] 李爽.基于研发投入的公司内部治理与价值创造的关系研究[D].西安电子科技大学,2013

[16] 任海云.基于公司治理的R&D投入与企业绩效关系研究[D].西北大学,2010

[17] 马佳琴,冒乔玲.技术创新对中小企业成长影响的文献综述——基于特定公司治理环境的视角[J].科技管理研究,2014(8)

An empirical study on the relationship between ownership structureand R&D investment intensity of listed coal companies in China

Abstract Based on the related data of coal listed companies in 2011-2016, this paper explored the R&D strength relationship with the ownership structure. The study found that the R&D intensity of listed coal companies were positively related to the proportion of state-owned shares of listed companies and the ownership concentration, and had significant negative relationship with the proportion of tradable shares. Thus, it was suggested that increasing the proportion of state-owned shares, improving equity concentration and increasing institutional investors holding could ensure the R&D and promote technological innovation.

Key words listed coal company, ownership structure, research and development intensity

中图分类号 TD-9

文献标识码 A

基金项目:国家自然科学基金项目(71273206),陕西省软科学项目(2015KRM085、2013KRZ02-01),陕西省哲学社会科学重点研究基地项目(14JZ025)

引用格式:吕靖烨,王婷,张金锁. 我国煤炭上市公司股权结构与企业研发投入强度关系的实证研究[J].中国煤炭,2018,44(1):29-33.

Lv Jingye, Wang Ting, Zhang Jinsuo. An empirical study on the relationship between ownership structure and R&D investment intensity of listed coal companies in China [J].China Coal,2018,44(1):29-33.

(责任编辑 宋潇潇)

- 相关推荐